保罗的领导方式 1971年,保罗在美国一所名牌大学拿到会计专业的学士学位,然后到一家大型会计事务所设在芝加哥的办事处去工作。9年后,他成了该公司最年轻的一名合伙人。公司执行委员会发现了他的领导潜能和进取心,遂在1983年指派他到纽约的郊区开办了一个新的办事处,其工作主要是审计。它要求有关人员具有高度的判断力和自我控制力,尽管保罗相当地以任务为导向,但仍然采取了民主的领导方式。他主张工作人员要以名字直接称呼,并鼓励下属人员参预决策制定。对长期的目标和指标,每个人都很了解,但实现这些目标的方法却不明确。 办事处发展很迅速。到1988年,专业人员达到了30名。保罗被认为是一位很成功的领导者和管理人员,他在1989年初被提升为达拉斯的经营合伙人。保罗采取了帮助他在纽约工作时取得显著成效的、富有进取心的管理方式,马上更换了几乎全部的25名专业人员,并制订了短期和长期的客户开发计划。职员人数增加的相当快,为的是确保有足够数量的员工来处理预期扩增的业务,很快办事处有了约40名专业人员。 但在纽约取得成功的管理方式并没有在达拉斯取得成效,办事处在一年时间内就丢掉了最好的两个客户。保罗马上认识到办事处的人员过多了,因此决定解雇刚招进来的12名员工,以减少开支。他相信挫折只是暂时的,因而继续采取他的策略。在此后的几个月时间里又增加了6名专业人员,以适应预期增加的工作量。但预期中的新业务并没有接来,所以又重新缩减了员工队伍。在1991年夏天的那个“黑暗的星期二”,13名专业人员被解雇了。伴随着这两次裁员,留下来的员工感到工作没有保障,并开始怀疑保罗的领导能力。公司执行委员会了解到问题后,将保罗调到了新泽西的一个办事处,在那里他的领导方式显示出很好的效果。 根据上述案例材料,请回答下面问题: (1)保罗作为一位领导者的权力来源是什么? (2)这个案例更好地说明了领导的行为理论,还是领导的权变理论?为什么? (3)保罗在纽约取得成功的策略,为什么在达拉斯没有成功?其影响因素有哪些?

DIC公司的收购战略日本油墨化学隔夜公司(即DIC)自创业以来,以国际眼光从事经营,历经三代领导,继承了“世界无国界”的经营哲学。他们提出了主要产品——印刷油墨要控制世界市场30%的远大目标,并不断向这个目标迈进。DIC打入发达国家的时候,已经考虑到收购已建成的当地优秀企业,效果最佳,风险最小。该公司于1979年以7200万美元(当时约合140亿日元)收购了美国PNM公司,这个金额的规模大体相当于当时DIC一年中设备的投资额。PM公司在胶印PS版生产技术和相关领域的技术开发能力方面,特别出色。DIC断定,如果由自己来开发这些技术并使之企业化,至少需要10年的时间和200亿日元的投资。DIC充分估价了这种出色的技术,围绕收购PM公司,DIC与法国头号化学纤维厂家LP公司之间,展开了国际性的股份公司公开收购大战。股份公开收购大战之初,PM公司的股票市场价格为每股13美元,后来涨到原来的2倍左右,最后被DIC公司以每股26美元买下。因此,有人认为买贵了。然而PM公司除了拥有出色的技术能力外,还是一个在美国有3个工厂,在英国和德国各有1个工厂的跨国企业。DIC公司因此得到了5个在发达国家的生产厂点,还得到了原来没有掌握的PS版生产技术。DIC为了筹措收购资金,以全球性眼光,采用低息的瑞士法郎,经发行可转换公司债券,筹集到了100亿日元。7年后的1986年,DIC又用5.5亿美元(当时折合780亿日元)收购了世界头号印刷油墨厂家美国的SK公司,对于这次大型收购,公司最高层领导的商谈起始于1985年的夏天。当时的SK方面表示:能卖6亿美元就行。当时日元和美元的汇率为250:1,所以这是一笔1500亿日元的大买卖。而另外,DIC想用3亿~3.5亿美元买下来,所以双方谈来谈去差别很大,颇费了一些时日。可是,1985年9月西方五国市场协会达成以后,日元急速升值。到1986年6月左右,日元和美元的比价达到158:1,于是双方以5.5亿美元(约合870亿日元)取得了一致意见,DIC收购了SK公司。收购SK公司是当时日本历史上规模最大的海外大型收购,正是由于日元的几次升值促使了这次收购。它作为一个充分发挥日元升值有益效应的无国界战略的事例,颇受世界瞩目。DIC收购所用资金的大部分,是靠在伦敦发行的2.5亿美元附有股份收买权的可转换公司债券筹集起来的,其实际利息只有2.1%。通常,靠贷款搞这样大宗的收购后,企业在相当长的时间内,会因沉重利息负担而影响收益能力。然而,DIC通过低息的可转换公司债券来筹集资金,避免了利息负担过重的弊端,成功地发挥出企业收购的优势。■ 问题:(1) DIC公司为什么在开始进行跨国经营时就认为收购当地优秀企业是跨国公司发展最好的手段?收购PM公司成功之处是什么?(2) DIC公司的筹资战略有何优势?

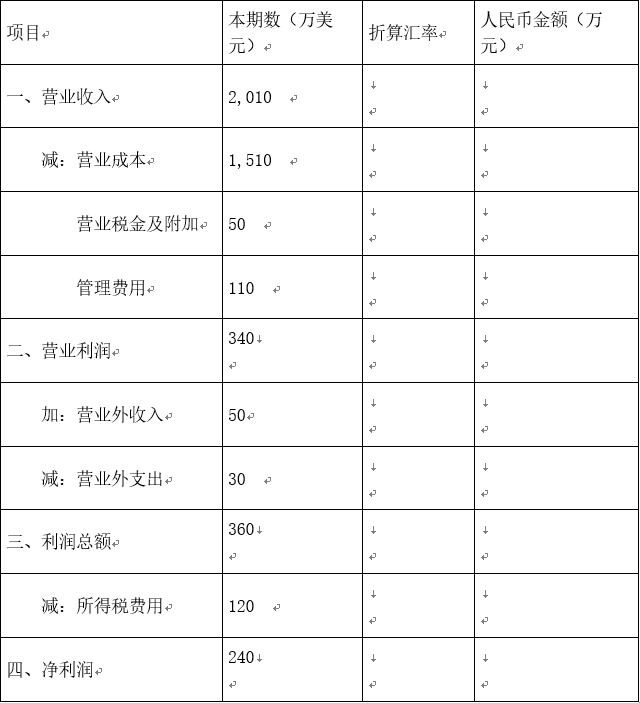

甲公司的记账本位币为人民币,在境外有一子公司,该子公司的记账本位币为美元。有关资料如下:2016年12月31日的汇率为1美元=7.10元人民币,2016年的平均汇率为1美元=7.00元人民币,子公司各项收入和费用在一年中均衡发生,其他相关数据见报表。要求:根据上述资料,按我国企业会计准则的要求将外币报表折算成人民币报表。(10分)

已知:A公司2007年营业收入为7000万元,变动成本率为60%。2008年该企业拟采用的信用政策为(4/10,2/30,n/60);预计营业收入为9000万元,将有30%的货款于销货后第10天收到,20%的货款于第30天收到,其余50%的货款于第60天收到,前两部分货款不会产生坏账,后一部分货款的坏账损失率为该部分货款的4%;收账费用为50万元。企业的资金成本率为8%。 为简化计算,本题不考虑增值税因素,一年按360天计,假设2008年变动成本率不变。 要求:计算该企2008年的下列指标: ⑴应收账款平均收账天数。 ⑵应收账款平均余额。 ⑶应收账款机会成本。 ⑷信用方案的现金折扣。 ⑸坏账损失。

某公司拟投资一个新项目,现有甲、乙两个投资方案可供选择。 甲方案:投资总额1000万元,需建设期一年。投资分两次进行:第一年初投入500万元,第二年初投入500万元。第二年建成并投产,投产后每年税后利润100万元,项目建成后可用9年,9年后残值100万元。 乙方案:投资总额1500万元,需建设期两年。投资分三次进行:第一年初投入700万元,第二年初投入500万元,第三年年初投入300万元。第三年建成并投产,投产后每年税后利润200万元,项目建成后可用8年,8年后残值200万元。若资金成本为10%,项目按直线法进行折旧,请通过计算净利现值进行方案选优。

已知:A公司2007年营业收入为7000万元,变动成本率为60%。2008年该企业拟采用的信用政策为(4/10,2/30,n/60);预计营业收入为9000万元,将有30%的货款于销货后第10天收到,20%的货款于第30天收到,其余50%的货款于第60天收到,前两部分货款不会产生坏账,后一部分货款的坏账损失率为该部分货款的4%;收账费用为50万元。企业的资金成本率为8%。 为简化计算,本题不考虑增值税因素,一年按360天计,假设2008年变动成本率不变。 要求:计算该企2008年的下列指标: ⑴应收账款平均收账天数。 ⑵应收账款平均余额。 ⑶应收账款机会成本。 ⑷信用方案的现金折扣。 ⑸坏账损失。