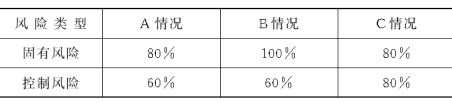

如果注册会计师可接受的审计风险为5%,根据不同情况注册会计师评估固有风险和控制风险的水平分别如下。(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。

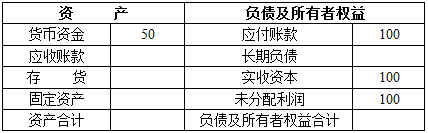

某公司××年度简化的资产负债表如下: 资 产 负 债 表 ××公司 ××年12月31日 单位:万元 其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

这次是一次为SH物流公司举行的一次培训课。课堂上,培训师时而在长篇大论的讲述,时而在白板上书写着,但是讲台下面却很混乱。中间下课休息时,学员聚集在一起议论,仓储主管小李说:“你们觉得这位名师如何?我可是耐着性子听了这两天半的课了,本以为他可能会讲些实用的内容,可是这三天的培训课快完了,我也没听到与我工作相关的内容!”而货运主管小齐大声说道:“主管在培训前可是发话啦,受训完回岗可是有任务的!我是做运输的,我想知道如何解决运输中突发事故,比如遇到发错货了、途中遭劫或货物被人做手脚了等问题时应该如何处理,结果听了半天,还没有摸到门道!”“这可不行啊,我们可是花了大价钱请他来上课的!平常,工作这么忙,能坐到这里听课多不容易啊!要不是看他斯斯文文的样子,我早就提议大家将他赶下台了!”检验员小杨也急切地插话。仓储主管小李又接着说:“我们抱怨也没用啊,还是快想想办法吧。要不我们将这些情况向HR经理反映一下。”货运主管小齐说:“对!对!我们花钱并不是坐在这里听听课就行了,他虽然讲的都没错,但对我们没有用啊!这些想法一定要讲出来,一定要讲出来!”在企业人力资源管理活动过程中,这种令人失望的事并不少见,只是程度不同而已。请结合本案例,回答以下问题:1.请分析说明是什么原因导致上述教学质量问题的发生?2.为了提高培训师的教学质量和效果,应当注重抓好哪些工作?

甲施工企业获知自己的竞争对手乙施工企业正在与丙施工企业协商联合投标,遂与丙施工企业谈判联合投标事宜,甲施工企业在谈判中故意拖延时间。在乙施工企业放弃与丙施工企业联合投标后,通知丙施工企业将单独投标,根据《中华人民共和国合同法》规定,下列关于甲施工企业上述行为的法律责任的说法中,正确的是( )

网络营销已经开始走入我们日常生活,但网上营销是新生事物,目前还不是很成熟和规范,必然会带来许多问题。例如,客户订购的服装后发现网上商店的供货与自己的需求不相符发生了争执。请你列出:①网上营销对普通消费者可能带来的影响;②上述争执的可能起因。

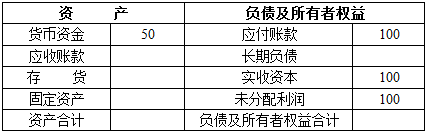

某公司××年度简化的资产负债表如下: 资 产 负 债 表 ××公司 ××年12月31日 单位:万元 其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。

(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。 其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数) 其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)