节约后的致歉 如果有人能给公司带来1000万美元的节约,大多数的管理人员会对此给予赞赏的,除非这意味着要砍掉一个他们所喜爱的项目。但是,一个刚走出校门的年轻人却从中得到了深刻的教训。 从表面上看,情况似乎一清二楚。这家拥有700个床位的美国中西部医院门前有一个停车场,在高峰期间常常拥挤不堪,给病人及其家属带来了诸多的不便。即便医院管理人员并没有那么强的道德感,光从财务方面考虑,鉴于最近有越来越多的患者另寻他处就医,从而给医院带来了很大的损失,这一点迫使医院的院长助理查尔斯得想法解决问题。 查尔斯吩咐刚从大学拿到工商管理硕士学位的莫里对这种情况做一调查,并提出改进意见。要是问题尚不严重,医院可能会设法将楼前的一块地方腾做停车用。要是问题非常严重,就要考虑建一个新的多层停车场,为此得投资1 000万美元。查尔斯在对莫里作了这次交代以后,便到外地休假三个星期。 希望自己能一显身手的这位年轻人,在接受任务后进行了两周的调查,分析了停车场发出的印有停车时间标记的票据,最后发现一个不曾预测的事实:停车场之所以拥挤,完全是因为医院的职工不顾院规将车停放在这里,而不是停在靠近高速公路的一处不方便的宽敞的停车场。医院并不需要作1 000万美元的投资,它需要的只是强化已颁布的职工停车规定。 因为院长助理仍在休假中,这位年轻人便把他的发现直接在一次大型的会议上报告给了院高层经理人员。听到这条令人振奋的消息后,这些高层经理人员对莫里说了一番鼓励和感谢的话,然后要求他的部门做进一步的研究。 在院长助理返回前,一切都进展顺利。可是,这天查尔斯回来了,听说他提议的1 000万美元的投资项目被取消了——这使他看起来像个低能者。而且更令他难受的是,在医院白领职工中很少得到遵守的停车条例,现在得到了三令五申。不幸的莫里,在他的上司责备下,不得不向院长助理道歉,并且又承担了寻找落实院停车条例最有效方式的任务! 在思量了各种方案后,莫里最后向一个副总裁和几位部门负责人提议,下午5点钟在门前停车场会合,准备当面逮住那些违规停车的职工,并要求他们缴纳停车时间内的所有停车费。如此进行了连续两天后,院门前的这块停车场在高峰期间也有一半是空的。 至于那位年轻的毕业生莫里,他不久就离开了医院,在一家私人公司找到了新的工作。他离开时对曾经同窗过的一些朋友们说,自己得到了一次深刻的教训,现在明白了过度的坦诚与精明为人之间有何等的区别。 根据上述案例材料,请回答下面问题: (1)如何评价这位MBA毕业生将所学管理理论应用于实践的能力?他的做法有不妥之处吗? (2)如果你是莫里,你会怎么做以避免类似情形的发生? (3)依你之见,在组织中如何处理好人际关系?

保罗的领导方式 1971年,保罗在美国一所名牌大学拿到会计专业的学士学位,然后到一家大型会计事务所设在芝加哥的办事处去工作。9年后,他成了该公司最年轻的一名合伙人。公司执行委员会发现了他的领导潜能和进取心,遂在1983年指派他到纽约的郊区开办了一个新的办事处,其工作主要是审计。它要求有关人员具有高度的判断力和自我控制力,尽管保罗相当地以任务为导向,但仍然采取了民主的领导方式。他主张工作人员要以名字直接称呼,并鼓励下属人员参预决策制定。对长期的目标和指标,每个人都很了解,但实现这些目标的方法却不明确。 办事处发展很迅速。到1988年,专业人员达到了30名。保罗被认为是一位很成功的领导者和管理人员,他在1989年初被提升为达拉斯的经营合伙人。保罗采取了帮助他在纽约工作时取得显著成效的、富有进取心的管理方式,马上更换了几乎全部的25名专业人员,并制订了短期和长期的客户开发计划。职员人数增加的相当快,为的是确保有足够数量的员工来处理预期扩增的业务,很快办事处有了约40名专业人员。 但在纽约取得成功的管理方式并没有在达拉斯取得成效,办事处在一年时间内就丢掉了最好的两个客户。保罗马上认识到办事处的人员过多了,因此决定解雇刚招进来的12名员工,以减少开支。他相信挫折只是暂时的,因而继续采取他的策略。在此后的几个月时间里又增加了6名专业人员,以适应预期增加的工作量。但预期中的新业务并没有接来,所以又重新缩减了员工队伍。在1991年夏天的那个“黑暗的星期二”,13名专业人员被解雇了。伴随着这两次裁员,留下来的员工感到工作没有保障,并开始怀疑保罗的领导能力。公司执行委员会了解到问题后,将保罗调到了新泽西的一个办事处,在那里他的领导方式显示出很好的效果。 根据上述案例材料,请回答下面问题: (1)保罗作为一位领导者的权力来源是什么? (2)这个案例更好地说明了领导的行为理论,还是领导的权变理论?为什么? (3)保罗在纽约取得成功的策略,为什么在达拉斯没有成功?其影响因素有哪些?

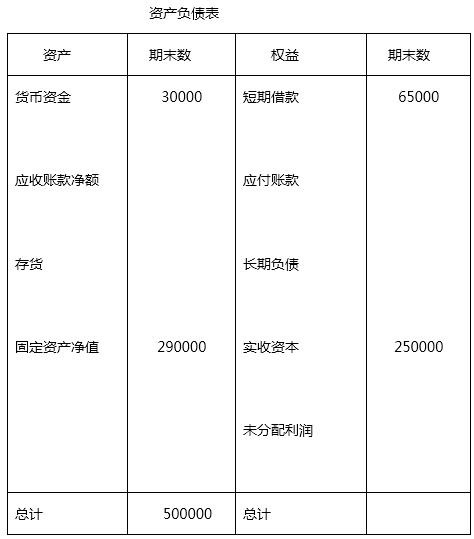

某公司年末资产负债表简略形式如下: 已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。

分析资料:ABC公司2010年财务报表有关数据如下: (1)损益表有关数据(单位:元): 销售收入净额90 000元;现销收入10 000元;利息费用4 500元; 产品销售成本41 130元;利润总额18 800元;净利润6 204元。 (2) 分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数

已知某公司 2000 年 1~6 月份维修费(为混合成本)与有关业务量 (为直接人工小时) 的历史数据如下:要求 :(1) 根据上述资料用高低点法将对维修费进行成本性态分析并建立成本模型。(2)预测在直接人工为 40 千小时 , 维修费总额是多少 ?

长春春雷会计师事务所的注册会计师杨春、白雪于2006年2月20日接受事务所的委派对清凉股份有限公司2005年的年报进行审计。杨春、白雪于2006年3月1日进驻清凉股份有限公司,3月8日完成了外勤工作。按审计业务约定书的要求,应于2006年3月25日提交审计报告。清凉股份有限公司2005年12月31日的资产总额为18 000万元,该年度的利润总额为10 000万元。杨春、白雪确定的清凉股份有限公司会计报表层的重要性水平为100万元。现假定存在以下几种情况。(1) 清凉股份有限公司于2004年年末将2006年到期的长期投资500万元列入2004年“一年内到期的长期投资”项目中,前任注册会计师对此出具了保留意见审计报告,本次审计发现,清凉股份有限公司仍坚持将该笔投资列入“一年内到期的长期投资”项目内。(2) 对应收账款项目进行函证时,其中对应收账款余额为78万元的客户H公司的函证未收到回函,但已运用其他程序验证。(3) 2006年1月,清凉股份有限公司并购一家公司,初步迹象已显示此项并购将使其赢利能力和净利润有大幅度的增长。(4) 清凉股份有限公司于2005年6月发生一起赔偿诉讼案,索赔总额为450万元。2006年2月23日,法院判决公司须赔偿原告方400万元,对此,清凉股份有限公司已计提350万元的其他应付款,并已在2005年的报表附注中披露该情况。(5) 公司2005年7月进行短期投资,成本为550万元,2005年12月31日市价为480万元。公司仅在报表附注中揭示了该市价。(6) 由于市场原因,导致主要原材料价格上涨,清凉股份有限公司将存货计价方法由上年的先进先出法改为后进先出法,导致本年净利润减少30万元,原材料成本增加30万元。(7) 清凉股份有限公司以其已在年末进行盘点为由,拒绝杨春、白雪对公司价值5 000万元的存货进行监盘。要求:(1) 假定不考虑重要性水平,请分别针对上述情况,指出注册会计师应提出何种处理意见?若需提出调整意见,请列示审计调整分录(不考虑调整分录对税费、期末结转损益及利润分配的影响)。(2) 若清凉股份有限公司拒绝接受注册会计师分别针对上述情况提出的处理意见,注册会计师分别针对上述情况应当发表何种意见类型的审计报告。(3) 若清凉股份有限公司只存在上述第(3)、(4)、(5)种情况,且该公司仅接受注册会计师对第(3)种情况提出的处理建议,拒绝接受注册会计师对第(4)、(5)两种情况的建议,请代注册会计师草拟一份恰当的审计报告。

在对某企业2008年的财务收支审计过程中,发现下列情况:(1)企业将按规定取得的价格上浮10%的产品销售收入21 060元(含增值税)计入营业外收入;(2)企业将提前报废固定资产净损失8 000元作为补提折旧计入管理费用;(3)企业将专利转让收入12 600元计入营业外收入;(4)企业将支付滞纳金640元计入管理费用;(5)医护人员工资4 320元计入管理费用。该企业增值税税率为17%,营业税税率为5 %。要求:分析说明该企业上述经济业务的会计处理是否正常,如果有错误,提出调账意见。

在国内经济型轿车市场上,像广州本田的飞度一样几乎是全球同步推出的车型还有上海大众的POLO。但与飞度相比,POLO的价格要高得多。飞度1.3L五速手动挡的全国统一销售价格为9.98万元、1.3L无级变速自动挡销售价格为10.98万元。而三厢POLO上市时的价格为13.09-16.19万元。飞度上市后,POLO及时进行了价格调整,到12月中旬,在北京亚运村汽车交易市场上,三厢POLO基本型的最低报价是11.11万。即使这样,其价格还是高于飞度。虽然飞度9.98万元的价格超过了部分消费者的心理预期,但在行家眼里,这是对其竞争对手致命的定价。 飞度定价上也体现了广州本田的营销技巧。对于一般汽车企业来说,往往从利润最大化的角度考虑定价,想办法最大程度地获得第一桶金。这体现在新车上市时,总是高走高开,等到市场环境发生变化时才考虑降价。但这种方式存在一定的问题,即在降价时,因为没办法传递明确的信号,消费者往往更加犹豫,因为他们不知道企业是否已经将价格降到谷底。 飞度的做法则不同,它虽然是一个技术领先的产品,但采取的是一步到位的定价。虽然这种做法会使消费者往往要向经销商交一定费用才能够快速取得汽车,增加了消费者的负担。但供不应求的现象会让更多的消费者产生悬念。如果产量屏障被打破以后,消费者能够在不加价的情况下就可以买到车,满意度会有很大的提高,因为它给予了消费者荣誉上的附加值。 对于飞度为什么能够实现如此低的定价这个问题,广本方面的解释是,飞度起步时国产化就已经超过80%。而国产化比例是决定国内轿车成本的两大因素之一。 整体来看,飞度良好的市场表现最重要的原因之一是广本采用了一步到位的低价策略。汽车性能和价格在短期内都难以被对手突破。这就使得长期徘徊观望的经济型轿车潜在消费者打消了顾虑,放弃了持币待购的心理,纷纷选择了飞度。 请运用定价的相关理论,对上述材料进行评述。

已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。

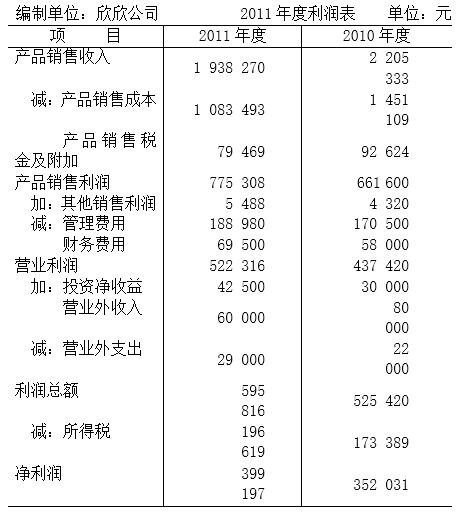

已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。 要求;根据上述资料,运用垂直分析法对公司的利润结构进行分析。

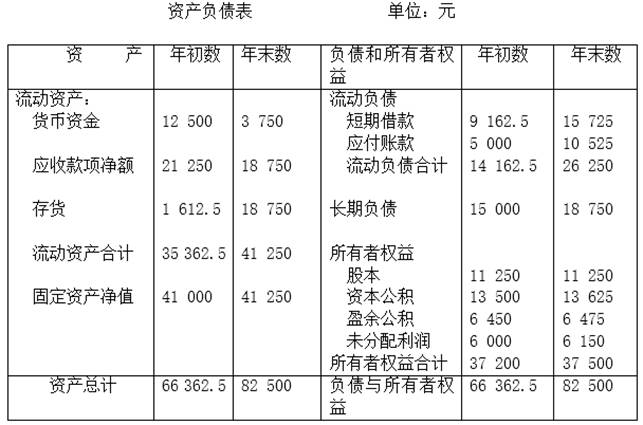

要求;根据上述资料,运用垂直分析法对公司的利润结构进行分析。 分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数

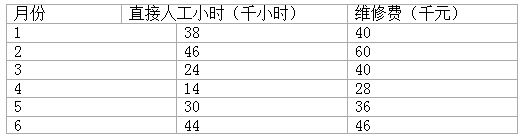

分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数 要求 :(1) 根据上述资料用高低点法将对维修费进行成本性态分析并建立成本模型。(2)预测在直接人工为 40 千小时 , 维修费总额是多少 ?

要求 :(1) 根据上述资料用高低点法将对维修费进行成本性态分析并建立成本模型。(2)预测在直接人工为 40 千小时 , 维修费总额是多少 ?