请根据下列经济业务编制会计分录。 某国有企业2004年12月份发生如下经济业务: (1)采用托收承付方式销售A产品100件,每件售价24000元,货款2400000元,增值税率为17%; (2)采用商业汇票方式销售B产品50件,每件售价2100元,增值税率为17%; (3)采用分期收款方式销售C产品90件,每件售价3000元,本月应付50%的货款,每件单位成本为2100元; (4)以前销售的A产品本月退回10件,货款已通过银行退回,该产品的单位成本为15000元; (5) 企业转让无形资产所有权一项,该项无形资产账面价值240000元,转让价格经协商确定为300000元,营业税率为5%; (6)结转本月销售产品的成本,A、B产品的单位成本分别为15000元和1200元; (7)有一项应付款无法支付,金额为60000元; (8)本月固定资产盘亏净损失54000元; (9)本月发生管理费用6000元,营业费用5000元,财务费用20000元,均用银行存款支付; (10)计算营业利润、利润总额、所得税、净利润等指标;(所得税税率为33%) (11)若1~11月份共实现利润6000000元,应交所得税1980000元,再根据上述资料的计算结果,进行全年的利润分配,提取盈余公积10%,公益金10%,分配现金股利60%。 要求:根据上述资料编制会计分录,并进行相应的计算。

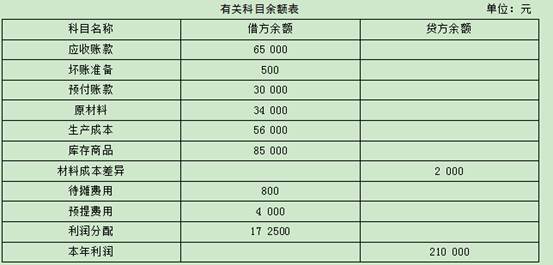

资料:某企业200×年4月30日有关科目余额见下表。 (1)资产负债表上“应收账款”项目的净额; (2)资产负债表上“存货”项目的数额; (3)资产负债表上“待摊费用”项目的数额; (4)资产负债表上“未分配利润”项目的数额。

甲决定成立一家个人独资企业A,2018年7月,其向当地的工商部门提供了相应的证明文件,当地的工商部门于8月5日向其签发了个人独资企业的营业执照。甲由于认为自己的能力有限,其聘用了乙作为管理该个人独资企业的经理管理企业的日常事务。2019年7月,乙将该企业的商标经过合理的估价转让给了B企业,甲认为该转让未经过其同意是无效的,遂向法院起诉。2020年6月,由于市场的变化,该企业原先设立时的目标无法达成,甲决定将该独资企业解散。该独资企业经过清算之后,向登记机关办理了注销的手续。问题:(1)甲认为该转让未经过其同意是无效的主张是否有法律的依据?为什么? (2)个人独资企业解散应当按照什么顺序进行财产的清偿?(3)甲能否以家庭的共有财产作为个人的出资?为什么?

甲、乙、丙三家企业准备投资组建一新的有限责任公司。经协商,共同制定了公司章程。其中,章程中有如下条款:(1)公司由甲、乙、丙三方组建;(2)公司以生产经营某一科技项目为主,但非高新技术企业,注册资本为30万元人民币;(3)甲方以专利权和专有技术折价出资,占注册资本的30%;乙方以现金6万元人民币和机器设备折价出资,占注册资本的40%;丙方以土地使用权与房屋折价出资,占注册资本的30%; (4)公司获得利润时,甲、乙、丙分别按40%、30%、30%的比例进利润分配;(5)公司设立董事会,董事长负责董事会工作;(6)公司经理由董事会聘任,作为法定代表人,负责日常经营管理工作;(7)公司存续期间,出资各方均可自由抽回投资。等等。根据上述材料,请回答:上述章程中的条款,哪些符合法律规定?哪些不符合法律规定?为什么?

(1)资产负债表上“应收账款”项目的净额; (2)资产负债表上“存货”项目的数额; (3)资产负债表上“待摊费用”项目的数额; (4)资产负债表上“未分配利润”项目的数额。

(1)资产负债表上“应收账款”项目的净额; (2)资产负债表上“存货”项目的数额; (3)资产负债表上“待摊费用”项目的数额; (4)资产负债表上“未分配利润”项目的数额。