某公司年末资产负债表简略形式如下: 已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。

某公司2008年销售净利率8%,资产周转率1.3,平均资产负债率41%;2009年部分报表数据如下:年初资产总额900万元,负债总额350万元,年末资产总额1000万元,负债总额400万元,2009年销售收入1200万元,实现净利120万元。要求: (1)计算2008年股东权益报酬率; (2)计算2009年销售净利率、资产周转率、平均资产负债率、股东权益报酬率; (3)运用杜邦分析原理,定性分析股东权益报酬率变动的原因。

B股份有限公司于2014年3月9日接受C公司以一台设备进行投资,设备原价为50 000元,已计提折旧10 000元,双方经协商确认的价值为40 000元,占B公司股份额为30 000元,假定不考虑其他相关税费。B公司账务处理正确的为( )。

ABC有限责任公司由A、B、C三位股东各投资50万元设立。设立时实收资本为150万元。经过四年经营后,该公司留存收益为100万元,此时又有D投资者要加入该公司,并表示愿意出资80万元,享有与A、B、C三位股东同等的权利,三位股东表示同意。该公司应记入“资本公积”账户贷方的金额为( )万元。

分析要求: (1)对资产负债表进行水平分析; (2)评价HHJJ公司的财务状况。

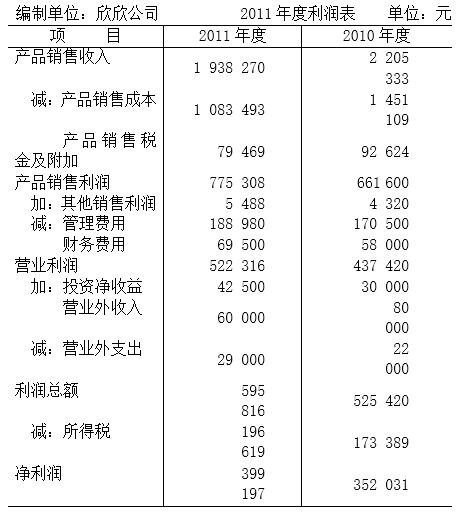

分析要求: (1)对资产负债表进行水平分析; (2)评价HHJJ公司的财务状况。 要求;根据上述资料,运用垂直分析法对公司的利润结构进行分析。

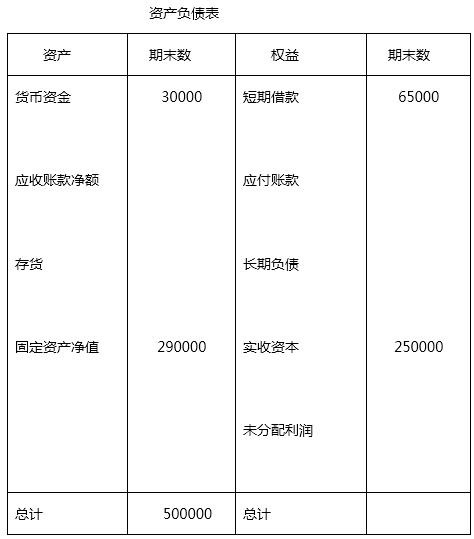

要求;根据上述资料,运用垂直分析法对公司的利润结构进行分析。 已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。

已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。 要求: 从资本经营盈利能力角度用连环替代法计算各因素变动对净资产收益率的影响程度。

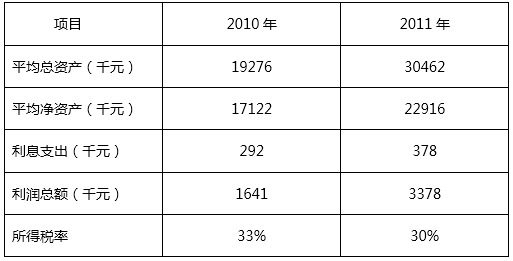

要求: 从资本经营盈利能力角度用连环替代法计算各因素变动对净资产收益率的影响程度。