已知A公司拟筹资5000万元用于项目投资,筹资方案如下:发行公司债券(面值)2000万元,筹资费用率2%,期限3年,票面年利率9%,按面值发行;发行普通股2000万元,发行价20元/股,筹资费用率4%;利用留存收益1000万元。A公司采用固定增长股利政策,预计第一年分派现金股利2元/股,股利增长率为5%且长期保持不变。假设企业所得税税率为25%。 要求:计算该筹资方案的下列指标: ⑴债券的资金戚本。 ⑵普通股的资金成本。 ⑶留存收益的资金成本。 ⑷各种资金占筹资总额的比重。 ⑸加权平均资金成本

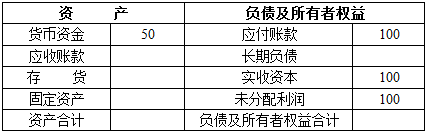

某公司××年度简化的资产负债表如下: 资 产 负 债 表 ××公司 ××年12月31日 单位:万元 其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)