某企业2017年发生净亏损400万元(该净亏损已得到税务部门的认可),按照税法规定, 该亏损可以从2018年起连续五年在税前作扣除,企业预计未来五年内实现利润合计为300万元。假定该企业采用资产负债表债务法核算所得税,所得税税率25%。不考虑其他纳税调整事项,则该企业在2017年末应确认的递延所得税资产为( )万元。

正大股份有限公司对外币业务采用交易发生日的即期汇率进行核算,按月计算汇兑损益。20×9年6月20日从境外购买零配件一批,价款总额为800万美元,货款尚未支付,当日的市场汇率为1美元=7.24元人民币。6月30日的市场汇率为1美元=7.21元人民币。7月31日市场汇率为1美元=7.25人民币,该外币债务7月份发生的汇兑损失为( )万元人民币。

甲股份有限公司对外币业务采用业务发生时的即期汇率折算,按月结算汇兑损益。20X7年3月20日,该公司自银行购入300万美元,银行当日的美元卖出价为1美元= 8.26元人民币,当日市场汇率为 1美元=8.21元人民币。 20X7年3月31日的市场汇率为1美元=8.22元人民币。甲股份有限公司购入的该300万美元于20X7年3月所产生的汇兑损失为( )万元人民币。

2017年6月1日,瑞兴公司销售一批材料给东方公司,含税价为120000元。2017年12月31日,东方公司发生财务困难,无法按合同规定偿还债务,经双方协议,瑞兴公司同意东方公司用产品抵偿该应收账款。该产品市价为100000元,增值税税率为17%,产品成本为90000元。东方公司为转让的产品计提了存货跌价准备2000元,瑞兴公司为债权计提了坏账准备500元。假定不考虑其他税费,东方公司应确认的债务重组收益和资产转让损益分别为( )元。

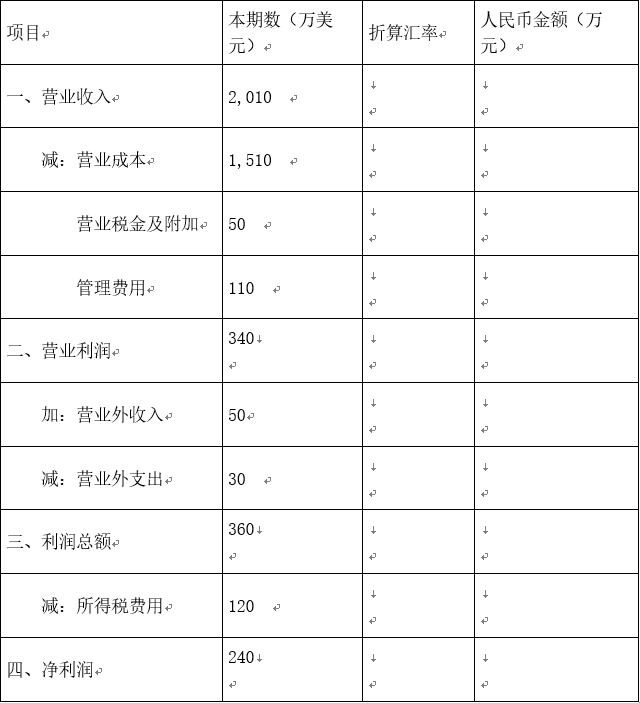

甲公司的记账本位币为人民币,在境外有一子公司,该子公司的记账本位币为美元。有关资料如下:2016年12月31日的汇率为1美元=7.10元人民币,2016年的平均汇率为1美元=7.00元人民币,子公司各项收入和费用在一年中均衡发生,其他相关数据见报表。要求:根据上述资料,按我国企业会计准则的要求将外币报表折算成人民币报表。(10分)

,则

,则  ()

() 发生的概率为

发生的概率为  .又设

.又设  为

为  次独立重复试验中

次独立重复试验中