甲产品采用定额法计算成本。本月份有关甲产品原材料费用资料如下。 (1) 月初在产品定额费用为1 000元,月初在产品脱离定额的差异为节约50元,月初在产品定额费用调整为降低20元。定额变动差异全部由完工产品负担。 (2) 本月定额费用为24 000元,本月脱离定额的差异为节约500元。 (3) 本月原材料成本差异为节约2%,材料成本差异全部由完工产成品成本负担。 (4) 本月完工产品的定额费用为22 000元。 要求: (1)计算月末在产品的原材料定额费用; (2)计算完工产品和月末在产品的原材料实际费用。

某企业准备生产一种新产品,经研究拟定了两个方案。方案一:年固定成本200万元,单位产品变动成本为500元;方案二:年固定成本为250万元,单位产品变动成本为400元。产品售价每件为900元。根据市场调查与预测,估计销路好时,可销售1万件,销路一般时,可销售8千件,销售差时只能销售4千件。在目前的生产质量水平条件下,估计销路好的可能性为20%,销路一般为50%,销路差为30%,试运用决策树方法为该企业确定在上述条件下的较优方案。

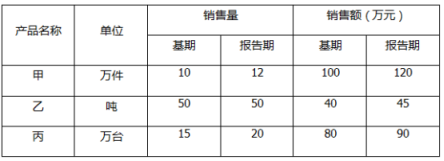

某厂生产的三种产品的有关资料如表所示: 要求:(1)计算三种产品的销售量总指数以及由于销售量变化对销售额的影响;(2)计算三种产品价格总指数以及由于价格变动对销售额变动的绝对额;(3)计算销售额总指数。

要求:(1)计算三种产品的销售量总指数以及由于销售量变化对销售额的影响;(2)计算三种产品价格总指数以及由于价格变动对销售额变动的绝对额;(3)计算销售额总指数。

要求:(1)计算三种产品的销售量总指数以及由于销售量变化对销售额的影响;(2)计算三种产品价格总指数以及由于价格变动对销售额变动的绝对额;(3)计算销售额总指数。