编码设计是系统设计阶段中一项非常重要的任务,根据所学编码的相关理论知识和以下关于身份证常识的阅读资料回答以下问题:(1)说明18位身份证号码中各结构位的具体含义;(3分)(2)假定某位今年不足100岁的公民其15位身份证号码为220124751017601,试给出其标准的18位身份证号码;并给出题身份证号码中第18位计算的详细步骤。(7分)以下是关于身份证常识的阅读资料:18位身份证标准在国家质量技术监督局于1999年7月1日实施的GB11643-1999《公民身份号码》中做了明确的规定。 GB11643-1999《公民身份号码》为GB11643-1989《社会保障号码》的修订版,其中指出将原标准名称"社会保障号码"更名为"公民身份号码",另外GB11643-1999《公民身份号码》从实施之日起代替GB11643-1989。GB11643-1999《公民身份号码》主要内容如下: 号码的结构:公民身份号码是特征组合码,由十七位数字本体码和一位校验码组成。排列顺序从左至右依次为:六位数字地址码,八位数字出生日期码,三位数字顺序码和一位数字校验码。 地址码:表示编码对象常住户口所在县(市、旗、区)的行政区划代码,按GB/T2260的规定执行。 出生日期码:表示编码对象出生的年、月、日,按GB/T7408的规定执行,年、月、日代码之间不用分隔符。 顺序码:表示在同一地址码所标识的区域范围内,对同年、同月、同日出生的人编定的顺序号,顺序码的奇数分配给男性,偶数分配给女性。 校验码: (1)十七位数字本体码加权求和公式 S = Sum(Ai * Wi), i = 0, ... , 16 ,先对前17位数字的权求和 Ai:表示第i位置上的身份证号码数字值 Wi:表示第i位置上的加权因子 Wi: 7 9 10 5 8 4 2 1 6 3 7 9 10 5 8 4 2 (2)计算模 Y = mod(S, 11) (3)通过模得到对应的校验码 模 Y: 0 1 2 3 4 5 6 7 8 9 10 校验码: 1 0 X 9 8 7 6 5 4 3 2

一个图书借阅管理系统要求提供下述服务:(1)可随时查询书库中现有书籍的品种、数量与存放位置。所有各类书籍均可由书号唯一标识。(2)可随时查询书籍借还情况。包括借书人单位、姓名、借书证号、借书日期和还书日期。我们约定:任何人可借多种书,任何一种书可为多个人所借,借书证号具有唯一性。(3)当需要时,可通过数据库中保存的出版社的电报编号、电话、邮编及地址等信息向有关书籍的出版社增购有关书籍。我们约定,一个出版社可出版多种书籍,同一本书仅为一个出版社出版,出版社名具有唯一性。根据以上情况和假设,试作如下设计:(1)构造满足需求的E-R图。(2)转换为等价的关系模型结构。

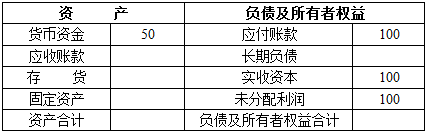

某公司××年度简化的资产负债表如下: 资 产 负 债 表 ××公司 ××年12月31日 单位:万元 其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

已知A公司拟筹资5000万元用于项目投资,筹资方案如下:发行公司债券(面值)2000万元,筹资费用率2%,期限3年,票面年利率9%,按面值发行;发行普通股2000万元,发行价20元/股,筹资费用率4%;利用留存收益1000万元。A公司采用固定增长股利政策,预计第一年分派现金股利2元/股,股利增长率为5%且长期保持不变。假设企业所得税税率为25%。 要求:计算该筹资方案的下列指标: ⑴债券的资金戚本。 ⑵普通股的资金成本。 ⑶留存收益的资金成本。 ⑷各种资金占筹资总额的比重。 ⑸加权平均资金成本

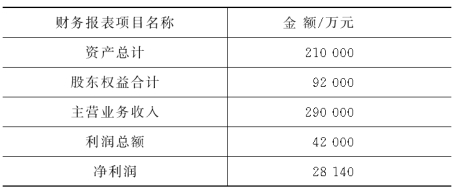

甲和乙两位注册会计师对A股份公司2006年度财务报表进行审计,其未经审计的有关财务报表项目金额如下。要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。

其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数) 要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。

要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。