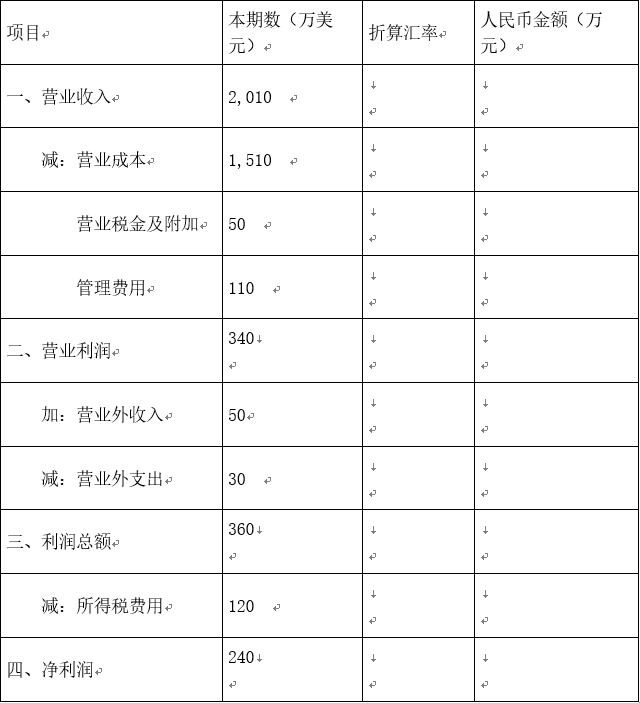

甲公司的记账本位币为人民币,在境外有一子公司,该子公司的记账本位币为美元。有关资料如下:2016年12月31日的汇率为1美元=7.10元人民币,2016年的平均汇率为1美元=7.00元人民币,子公司各项收入和费用在一年中均衡发生,其他相关数据见报表。要求:根据上述资料,按我国企业会计准则的要求将外币报表折算成人民币报表。(10分)

A公司以一项固定资产与B公司的一项长期股权投资进行资产置换,A公司另向B公司支付补价3万元。资料如下:①A公司换出:固定资产,原值为30万元,已计提折旧4.50万元,公允价值为27万元;②B公司换出:长期股权投资,账面余额为28.50万元,已计提减值准备6万元,公允价值为30万元;假定该项交换具有商业实质且其换入或换出资产的公允价值能够可靠地计量。则A公司非货币性资产交换的利得为( )万元。(不考虑各种税费)

A公司以一项固定资产与B公司的一项长期股权投资进行资产置换,A公司另向B公司支付补价3万元。资料如下:①A公司换出:固定资产,原值为30万元,已计提折旧4.50万元,公允价值为27万元;②B公司换出:长期股权投资,账面余额为28.50万元,已计提减值准备6万元,公允价值为30万元;假定该项交换具有商业实质且其换入或换出资产的公允价值能够可靠地计量。则A公司非货币性资产交换的利得为( )万元。(不考虑各种税费)

某企业12月31日有关外币账户余额如下:(12月31日市场汇率1美元=8.5元人民币),应收账款(借方)10000美元,81000元人民币;银行存款30000美元,258000元人民币;应付账款(贷方)6000美元,49200元人民币;短期借款2000美元,16500元人民币;长期借款(固定资产已达到预定可使用状态)15000美元,124200元人民币。则期末应调整的汇兑损益为( )元。

某企业12月31日有关外币账户余额如下:(12月31日市场汇率1美元=8.5元人民币),应收账款(借方)10000美元,81000元人民币;银行存款30000美元,258000元人民币;应付账款(贷方)6000美元,49200元人民币;短期借款2000美元,16500元人民币;长期借款(固定资产已达到预定可使用状态)15000美元,124200元人民币。则期末应调整的汇兑损益为( )元。

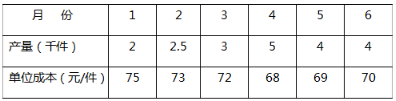

要求:(1)建立直线回归方程?(2)假设产量为8000件,单位成本为多少元?

要求:(1)建立直线回归方程?(2)假设产量为8000件,单位成本为多少元? 要求:(1)销售额与广告费用的一元线性回归方程(2)计算二者的皮尔逊相关系数

要求:(1)销售额与广告费用的一元线性回归方程(2)计算二者的皮尔逊相关系数