为研究学习时间长短对某门功课学习成绩的影响,现随机抽取10个学生,得到如下资料: (1)问学习时间长短与学习成绩之间的关系如何?(2)求出两者之间的线性回归方程,指出学习时数为100学时时,成绩的平均数。

甲、乙、丙三家企业准备投资组建一新的有限责任公司。经协商,共同制定了公司章程。其中,章程中有如下条款:(1)公司由甲、乙、丙三方组建;(2)公司以生产经营某一科技项目为主,但非高新技术企业,注册资本为30万元人民币;(3)甲方以专利权和专有技术折价出资,占注册资本的30%;乙方以现金6万元人民币和机器设备折价出资,占注册资本的40%;丙方以土地使用权与房屋折价出资,占注册资本的30%; (4)公司获得利润时,甲、乙、丙分别按40%、30%、30%的比例进利润分配;(5)公司设立董事会,董事长负责董事会工作;(6)公司经理由董事会聘任,作为法定代表人,负责日常经营管理工作;(7)公司存续期间,出资各方均可自由抽回投资。等等。根据上述材料,请回答:上述章程中的条款,哪些符合法律规定?哪些不符合法律规定?为什么?

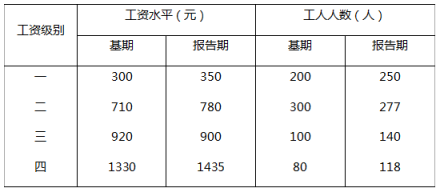

料:某工业企业2008年3月有关总账和明细账余额如下: (1)“库存商品”账户余额7000元; (2)“本年利润”账户余额80000元(贷方); (3)“原材料”账户余额4000元; (4)“生产成本”账户余额1000元; (5)“利润分配”账户余额60000元; (6)“低值易耗品”账户余额3000元。 (7)“应付账款” ——A公司18000元(贷方) ——B公司5000元(借方) (8)“预付账款” ——C公司7000元(借方) ——D公司2000元(贷方) 要求:根据以上资料计算资产负债表中存货、未分配利润、应付账款、预付账款项目的应填列数额。

资料:兴达股份公司2007年的“利润分配”账户的有关记录如下: “利润分配”总账账户年初贷方余额为682 000元,本年借方全年发生额(包括年末结账发生额)为3 103 500元,年末贷方余额(结账后)为1 475 250元。公司“利润分配”账户下设3个明细科目:提取法定盈余公积、应付股利、末分配利润,上述的明细科目经过年末的最终结账,除了“未分配利润”明细科目有余额外,其他的各个明细科目均没有余额。 要求:计算公司本年实现的净利润是多少?

请根据下列经济业务编制会计分录。 某国有企业2004年12月份发生如下经济业务: (1)采用托收承付方式销售A产品100件,每件售价24000元,货款2400000元,增值税率为17%; (2)采用商业汇票方式销售B产品50件,每件售价2100元,增值税率为17%; (3)采用分期收款方式销售C产品90件,每件售价3000元,本月应付50%的货款,每件单位成本为2100元; (4)以前销售的A产品本月退回10件,货款已通过银行退回,该产品的单位成本为15000元; (5) 企业转让无形资产所有权一项,该项无形资产账面价值240000元,转让价格经协商确定为300000元,营业税率为5%; (6)结转本月销售产品的成本,A、B产品的单位成本分别为15000元和1200元; (7)有一项应付款无法支付,金额为60000元; (8)本月固定资产盘亏净损失54000元; (9)本月发生管理费用6000元,营业费用5000元,财务费用20000元,均用银行存款支付; (10)计算营业利润、利润总额、所得税、净利润等指标;(所得税税率为33%) (11)若1~11月份共实现利润6000000元,应交所得税1980000元,再根据上述资料的计算结果,进行全年的利润分配,提取盈余公积10%,公益金10%,分配现金股利60%。 要求:根据上述资料编制会计分录,并进行相应的计算。

(1)问学习时间长短与学习成绩之间的关系如何?(2)求出两者之间的线性回归方程,指出学习时数为100学时时,成绩的平均数。

(1)问学习时间长短与学习成绩之间的关系如何?(2)求出两者之间的线性回归方程,指出学习时数为100学时时,成绩的平均数。 要求:试计算可变构成指数,固定构成指数和结构影响指数?

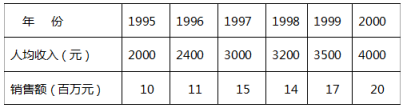

要求:试计算可变构成指数,固定构成指数和结构影响指数? 要求:(1)判断人均收入与商品销售额之间的相关关系形式(2)用最小平方法建立直线回归方程(3)当人均收入为5000元时,预计销售额为多少?

要求:(1)判断人均收入与商品销售额之间的相关关系形式(2)用最小平方法建立直线回归方程(3)当人均收入为5000元时,预计销售额为多少?

=70件,

=70件,

=5.6件,乙车间:

=5.6件,乙车间: