请根据下列经济业务编制会计分录。 某国有企业2004年12月份发生如下经济业务: (1)采用托收承付方式销售A产品100件,每件售价24000元,货款2400000元,增值税率为17%; (2)采用商业汇票方式销售B产品50件,每件售价2100元,增值税率为17%; (3)采用分期收款方式销售C产品90件,每件售价3000元,本月应付50%的货款,每件单位成本为2100元; (4)以前销售的A产品本月退回10件,货款已通过银行退回,该产品的单位成本为15000元; (5) 企业转让无形资产所有权一项,该项无形资产账面价值240000元,转让价格经协商确定为300000元,营业税率为5%; (6)结转本月销售产品的成本,A、B产品的单位成本分别为15000元和1200元; (7)有一项应付款无法支付,金额为60000元; (8)本月固定资产盘亏净损失54000元; (9)本月发生管理费用6000元,营业费用5000元,财务费用20000元,均用银行存款支付; (10)计算营业利润、利润总额、所得税、净利润等指标;(所得税税率为33%) (11)若1~11月份共实现利润6000000元,应交所得税1980000元,再根据上述资料的计算结果,进行全年的利润分配,提取盈余公积10%,公益金10%,分配现金股利60%。 要求:根据上述资料编制会计分录,并进行相应的计算。

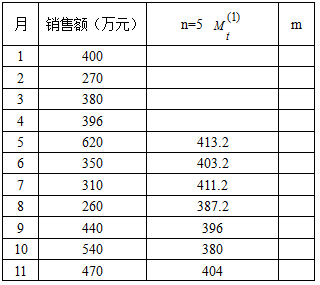

某地区某种商品在2011年的1-11月的销售量如下表所示,试用一次移动平均法(n=5)并根据EXCEL计算的有关数据,预测2011年12月销售量为多少?(精确到小数点两位)表某种商品在2011年的1-11月的销售量

已知A公司拟筹资5000万元用于项目投资,筹资方案如下:发行公司债券(面值)2000万元,筹资费用率2%,期限3年,票面年利率9%,按面值发行;发行普通股2000万元,发行价20元/股,筹资费用率4%;利用留存收益1000万元。A公司采用固定增长股利政策,预计第一年分派现金股利2元/股,股利增长率为5%且长期保持不变。假设企业所得税税率为25%。 要求:计算该筹资方案的下列指标: ⑴债券的资金戚本。 ⑵普通股的资金成本。 ⑶留存收益的资金成本。 ⑷各种资金占筹资总额的比重。 ⑸加权平均资金成本

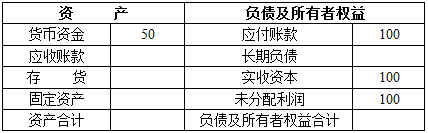

某公司××年度简化的资产负债表如下: 资 产 负 债 表 ××公司 ××年12月31日 单位:万元 其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

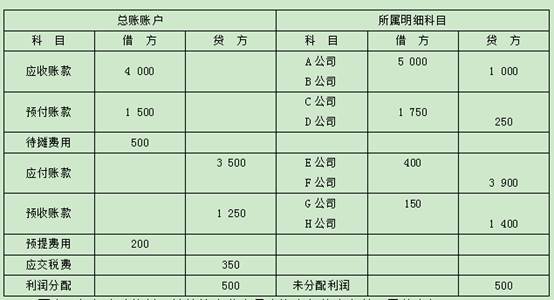

要求:根据上述资料,计算该企业本月末资产负债表有关项目的金额。

要求:根据上述资料,计算该企业本月末资产负债表有关项目的金额。

其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)