保罗的领导方式 1971年,保罗在美国一所名牌大学拿到会计专业的学士学位,然后到一家大型会计事务所设在芝加哥的办事处去工作。9年后,他成了该公司最年轻的一名合伙人。公司执行委员会发现了他的领导潜能和进取心,遂在1983年指派他到纽约的郊区开办了一个新的办事处,其工作主要是审计。它要求有关人员具有高度的判断力和自我控制力,尽管保罗相当地以任务为导向,但仍然采取了民主的领导方式。他主张工作人员要以名字直接称呼,并鼓励下属人员参预决策制定。对长期的目标和指标,每个人都很了解,但实现这些目标的方法却不明确。 办事处发展很迅速。到1988年,专业人员达到了30名。保罗被认为是一位很成功的领导者和管理人员,他在1989年初被提升为达拉斯的经营合伙人。保罗采取了帮助他在纽约工作时取得显著成效的、富有进取心的管理方式,马上更换了几乎全部的25名专业人员,并制订了短期和长期的客户开发计划。职员人数增加的相当快,为的是确保有足够数量的员工来处理预期扩增的业务,很快办事处有了约40名专业人员。 但在纽约取得成功的管理方式并没有在达拉斯取得成效,办事处在一年时间内就丢掉了最好的两个客户。保罗马上认识到办事处的人员过多了,因此决定解雇刚招进来的12名员工,以减少开支。他相信挫折只是暂时的,因而继续采取他的策略。在此后的几个月时间里又增加了6名专业人员,以适应预期增加的工作量。但预期中的新业务并没有接来,所以又重新缩减了员工队伍。在1991年夏天的那个“黑暗的星期二”,13名专业人员被解雇了。伴随着这两次裁员,留下来的员工感到工作没有保障,并开始怀疑保罗的领导能力。公司执行委员会了解到问题后,将保罗调到了新泽西的一个办事处,在那里他的领导方式显示出很好的效果。 根据上述案例材料,请回答下面问题: (1)保罗作为一位领导者的权力来源是什么? (2)这个案例更好地说明了领导的行为理论,还是领导的权变理论?为什么? (3)保罗在纽约取得成功的策略,为什么在达拉斯没有成功?其影响因素有哪些?

长春春雷会计师事务所的注册会计师杨春、白雪于2006年2月20日接受事务所的委派对清凉股份有限公司2005年的年报进行审计。杨春、白雪于2006年3月1日进驻清凉股份有限公司,3月8日完成了外勤工作。按审计业务约定书的要求,应于2006年3月25日提交审计报告。清凉股份有限公司2005年12月31日的资产总额为18 000万元,该年度的利润总额为10 000万元。杨春、白雪确定的清凉股份有限公司会计报表层的重要性水平为100万元。现假定存在以下几种情况。(1) 清凉股份有限公司于2004年年末将2006年到期的长期投资500万元列入2004年“一年内到期的长期投资”项目中,前任注册会计师对此出具了保留意见审计报告,本次审计发现,清凉股份有限公司仍坚持将该笔投资列入“一年内到期的长期投资”项目内。(2) 对应收账款项目进行函证时,其中对应收账款余额为78万元的客户H公司的函证未收到回函,但已运用其他程序验证。(3) 2006年1月,清凉股份有限公司并购一家公司,初步迹象已显示此项并购将使其赢利能力和净利润有大幅度的增长。(4) 清凉股份有限公司于2005年6月发生一起赔偿诉讼案,索赔总额为450万元。2006年2月23日,法院判决公司须赔偿原告方400万元,对此,清凉股份有限公司已计提350万元的其他应付款,并已在2005年的报表附注中披露该情况。(5) 公司2005年7月进行短期投资,成本为550万元,2005年12月31日市价为480万元。公司仅在报表附注中揭示了该市价。(6) 由于市场原因,导致主要原材料价格上涨,清凉股份有限公司将存货计价方法由上年的先进先出法改为后进先出法,导致本年净利润减少30万元,原材料成本增加30万元。(7) 清凉股份有限公司以其已在年末进行盘点为由,拒绝杨春、白雪对公司价值5 000万元的存货进行监盘。要求:(1) 假定不考虑重要性水平,请分别针对上述情况,指出注册会计师应提出何种处理意见?若需提出调整意见,请列示审计调整分录(不考虑调整分录对税费、期末结转损益及利润分配的影响)。(2) 若清凉股份有限公司拒绝接受注册会计师分别针对上述情况提出的处理意见,注册会计师分别针对上述情况应当发表何种意见类型的审计报告。(3) 若清凉股份有限公司只存在上述第(3)、(4)、(5)种情况,且该公司仅接受注册会计师对第(3)种情况提出的处理建议,拒绝接受注册会计师对第(4)、(5)两种情况的建议,请代注册会计师草拟一份恰当的审计报告。

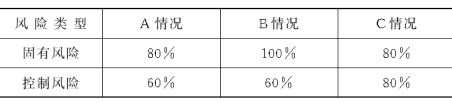

如果注册会计师可接受的审计风险为5%,根据不同情况注册会计师评估固有风险和控制风险的水平分别如下。(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。

某会计师事务所的注册会计师王强于2008年2月23日完成了对某股份有限公司2007年度会计报表的实地审计工作,已草拟了无保留意见的审计报告。该会计师事务所的主任会计师在复核审计工作底稿时,发现下列情况。(1)公司不愿意提供2006年、2007年两年的比较会计报表。(2)公司因合同规定的交货期临近,没有同意注册会计师提出的存货盘点要求,但把公司自行盘点的书面资料交给注册会计师复核。存货占流动资产的20%。(3)公司在2007午10月被起诉侵权,原告要求赔偿100万元。诉讼案至注册会计师出具审计报告时仍未结案。公司不接受注册会计师提出的在会计报表附注中披露这一事件的建议。要求:请说明会计师事务所的主任会计师能否同意注册会计师的审计意见。如果不同意,请代主任会计师草拟一份审计报告。

某企业2006年12月31日甲材料明细账户结存数量为950千克,单价为25元/千克。2007年3月25日审计人员经实地盘存甲材料为1 400千克;经查仓库材料卡片,2007年1月1日至3月25日甲材料收入数为1 200千克,发出数为800千克。要求:(1)计算甲材料2006年12月31日应结存数;(2)分析其账实是否相符,并提出审计判断意见。

审计人员对某企业2007年度的收入、费用账户及相关的凭证进行了审查,该年度企业实现利润5 000 000元,交纳所得税1 650 000元。经审计发现该企业存在以下问题。(1)按规定报批后,将一笔确实无法支付的货款5 000元作为其他业务收入。(2)利息收入1 400元未作处理。(3)经营租入设备一台,支付租赁费的同时共计提3 600元,全部计入管理费用。(4)营业外支出中有违反税法规定支付的滞纳金、罚款1 200元,计算应纳所得税时未进行调整。(5)医务室人员的工资24 000元直接计入生产成本。(6)出租固定资产的净收入4 000元计入其他应付款。(7)全年业务招待费共发生1 200 000元,超过标准30 000元全部计入管理费用。计算应纳所得税时未进行调整。要求:指出该企业存在的问题,并指出对利润及应纳税所得额的影响。

(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。

(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。