某企业生产甲产品,单位产品耗用的直接材料标准成本资料如下: 直接材料实际购进量是4000千克,单价0.55元/千克,;本月生产产品400件,使用材料2500千克。 要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准成本的差异。 (2)将差异总额进行分解。

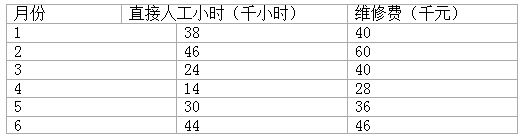

已知某公司 2000 年 1~6 月份维修费(为混合成本)与有关业务量 (为直接人工小时) 的历史数据如下:要求 :(1) 根据上述资料用高低点法将对维修费进行成本性态分析并建立成本模型。(2)预测在直接人工为 40 千小时 , 维修费总额是多少 ?

某企业将列为无形资产的商标权出租给F公司使用,本月取得租赁收入30 000元,存入银行。该项商标权的账面价值为600 000元,摊销期限为10年。结转当月出租成本时,应记入“其他业务成本”账户借方的金额是( )元。

我国会计实务中对于现金折扣的会计处理采用总价法,即将未扣减现金折扣前的金额作为实际售价,作为应收账款的入账价值。只有客户在折扣期内付款企业才确认现金折扣,并将其视为一项企业融资成本,在会计上作为( )处理。

直接材料实际购进量是4000千克,单价0.55元/千克,;本月生产产品400件,使用材料2500千克。 要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准成本的差异。 (2)将差异总额进行分解。

直接材料实际购进量是4000千克,单价0.55元/千克,;本月生产产品400件,使用材料2500千克。 要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准成本的差异。 (2)将差异总额进行分解。  要求 :(1) 根据上述资料用高低点法将对维修费进行成本性态分析并建立成本模型。(2)预测在直接人工为 40 千小时 , 维修费总额是多少 ?

要求 :(1) 根据上述资料用高低点法将对维修费进行成本性态分析并建立成本模型。(2)预测在直接人工为 40 千小时 , 维修费总额是多少 ?