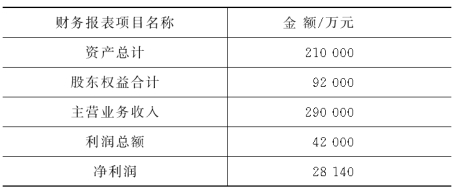

甲和乙两位注册会计师对A股份公司2006年度财务报表进行审计,其未经审计的有关财务报表项目金额如下。要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。

彭德尔顿百货公司的总部设在芝加哥,一位顾问与该公司的一些高级管理人员讨论有关管理质量的问题。常务副总裁问起在管理者发展方面是否有一些概括性的原则。他对顾问讲,"我们知道你对于各种类型的企业中各个层次管理人员的培养发展有各种丰富经验,你是否已经发现了什么接近于普通真理或者说原则的东西?" 顾问回答说:“尽管我不想断言在管理者发展这一方面有普遍原则,但我坚信管理者发展计划的作用。首先,企业最高层管理人员--不论是大的部门经理、地区经理或企业总经理--必须详细地了解提出的管理者发展计划要求完成的内容,必须确信这种计划是必由之路,必须有耐心和决心去促使每一个管理人员把理论与实践结合起来。”“其次,计划必须由业务经理来实施,而不是由顾问或人事部门来实施。第三,对每一项计划的评价都应以其对公司成果所作的贡献为依据。最后,我肯定当主要的高层管理人员对计划失去了直接兴趣,不再与计划保持联系时,计划的质量和效果就会降低。” 常务副总裁说:“我们怎么能像你所说的那样直接地参与这类训练计划呢?我们有这么多的事要做,而且,正因为如此,我们才在人事部门里设了一个培训科。” 请回答:1.你同意顾问的意见吗?如果同意,作为人力资源部经理,你怎样完成他认为要做的工作? 2.管理人员的开发类型有哪些?

要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。

要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。