达明公司是一个生产污水处理设备的公司,现准备在今年购置一台新型设备,以增加产量,扩大市场份额。预计购置新设备成本60万元,运输、安装测试等费用共计6万元。新设备寿命为5年,预计残值率为5%,按直线法计提折旧。使用该设备可使公司每年增加销售收入50万元,每年增加营业付现成本30万元。所得税税率为30%。公司的资本成本为10%。要求:计算该设备的净现值,并判断是否购置该设备。年金现值(10%,5)=3.790复利现值(10%,5)=0.621

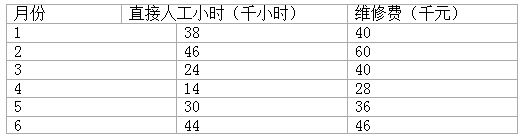

已知某公司 2000 年 1~6 月份维修费(为混合成本)与有关业务量 (为直接人工小时) 的历史数据如下:要求 :(1) 根据上述资料用高低点法将对维修费进行成本性态分析并建立成本模型。(2)预测在直接人工为 40 千小时 , 维修费总额是多少 ?

某公司2009年和2010年营业收入净额分别为1 300万元和1 460万元,2008年、2009年和2010年流动资产年末余额分别为460万元、420万元和470万元。 要求:计算2009年和2010年流动资产周转次数和周转天数,并作出简要的评价。

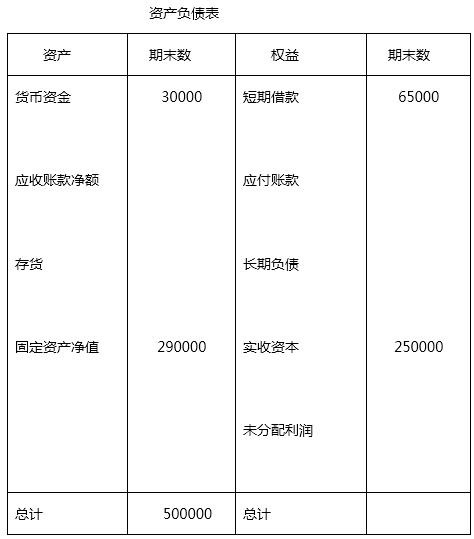

某公司年末资产负债表简略形式如下: 已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。

ABC有限责任公司由A、B、C三位股东各投资50万元设立。设立时实收资本为150万元。经过四年经营后,该公司留存收益为100万元,此时又有D投资者要加入该公司,并表示愿意出资80万元,享有与A、B、C三位股东同等的权利,三位股东表示同意。该公司应记入“资本公积”账户贷方的金额为( )万元。

我国会计实务中对于现金折扣的会计处理采用总价法,即将未扣减现金折扣前的金额作为实际售价,作为应收账款的入账价值。只有客户在折扣期内付款企业才确认现金折扣,并将其视为一项企业融资成本,在会计上作为( )处理。

要求 :(1) 根据上述资料用高低点法将对维修费进行成本性态分析并建立成本模型。(2)预测在直接人工为 40 千小时 , 维修费总额是多少 ?

要求 :(1) 根据上述资料用高低点法将对维修费进行成本性态分析并建立成本模型。(2)预测在直接人工为 40 千小时 , 维修费总额是多少 ? 已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。

已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。 图11

图11