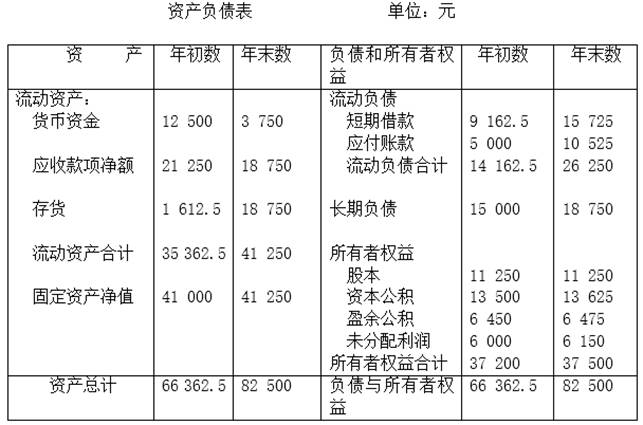

分析资料:ABC公司2010年财务报表有关数据如下: (1)损益表有关数据(单位:元): 销售收入净额90 000元;现销收入10 000元;利息费用4 500元; 产品销售成本41 130元;利润总额18 800元;净利润6 204元。 (2) 分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数

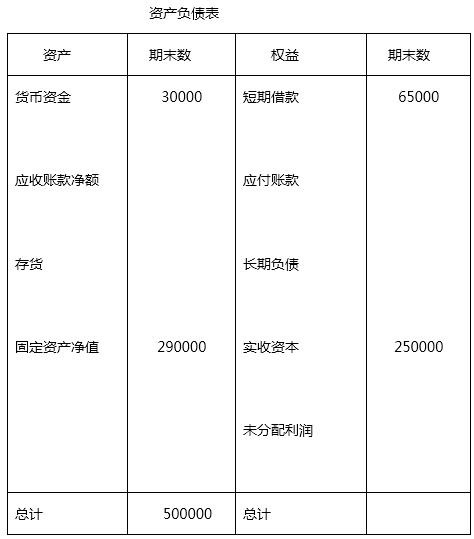

某公司年末资产负债表简略形式如下: 已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。

我国会计实务中对于现金折扣的会计处理采用总价法,即将未扣减现金折扣前的金额作为实际售价,作为应收账款的入账价值。只有客户在折扣期内付款企业才确认现金折扣,并将其视为一项企业融资成本,在会计上作为( )处理。

事业单位(1)某事业单位的应收账款60 000元确认为坏账,3日后报经批准。(2笔分录)(2)某事业单位接受甲公司捐赠的乙存货一批,存货价款30 000元,另支付运杂费用400元,以银行存款支付。(1笔分录)(3)某事业单位以非财政资金50万元向B企业长期股权投资,取得20%股权。(2笔分录)

2017年6月1日,瑞兴公司销售一批材料给东方公司,含税价为120000元。2017年12月31日,东方公司发生财务困难,无法按合同规定偿还债务,经双方协议,瑞兴公司同意东方公司用产品抵偿该应收账款。该产品市价为100000元,增值税税率为17%,产品成本为90000元。东方公司为转让的产品计提了存货跌价准备2000元,瑞兴公司为债权计提了坏账准备500元。假定不考虑其他税费,东方公司应确认的债务重组收益和资产转让损益分别为( )元。

甲公司应收乙公司货款800万元,经磋商,双方同意按600万元结清该笔货款,乙公司已将600万元支付给甲公司。甲公司已经为该笔应收账款计提了100万元的坏账准备,在债务重组日,该事项对甲公司和乙公司的影响分别为( )。

2017年1月1日,深广公司销售一批材料给红星公司,含税价为105000元。2017年7月1日,红星公司发生财务困难,无法按合同规定偿还债务,经双方协议,深广公司同意红星公司用产品抵偿该应收账款。该产品市价为80000元,增值税税率为17%,产品成本为70000元。红星公司为转让的材料计提了存货跌价准备500元,深广公司为债权计提了坏账准备500元。假定不考虑其他税费,深广公司接受的存货的入账价值为( )元。

某企业12月31日有关外币账户余额如下:(12月31日市场汇率1美元=8.5元人民币),应收账款(借方)10000美元,81000元人民币;银行存款30000美元,258000元人民币;应付账款(贷方)6000美元,49200元人民币;短期借款2000美元,16500元人民币;长期借款(固定资产已达到预定可使用状态)15000美元,124200元人民币。则期末应调整的汇兑损益为( )元。

某企业12月31日有关外币账户余额如下:(12月31日市场汇率1美元=8.5元人民币),应收账款(借方)10000美元,81000元人民币;银行存款30000美元,258000元人民币;应付账款(贷方)6000美元,49200元人民币;短期借款2000美元,16500元人民币;长期借款(固定资产已达到预定可使用状态)15000美元,124200元人民币。则期末应调整的汇兑损益为( )元。

分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数

分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数 已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。

已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。