Toggle navigation

电子书

题库

会员

中心

登录

注册

成本

列表

浏览次数

发布日期

企业计提的固定资产折旧,应根据固定资产的用途记入下列有关成本费用账户( )。

随同商品出售但不单独计价的包装物的成本作为企业发生的( )处理。

“材料成本差异”账户期末余额若在借方,反映库存材料的( )。

“材料成本差异”账户核算企业材料实际成本与计划成本的差异,属于调整账户,借方登记入库材料的节约差异;贷方登记入库材料的超支差异和分配发出材料应负担的材料成本差异(分摊超支差异用蓝字,节约差异用红字)。

已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后再按实际成本调整原来的暂估价值,同时需要调整原已计提的折旧额。

期间费用在发生的当期全部计入产品成本。

企业外购原材料发生短缺与损耗,凡属运输途中的合理损耗,如由于自然损耗等原因而发生的短缺,应当计入验收入库材料的采购成本中,相应提高入库材料的实际单位成本,不再另作账务处理。

内部控制应当权衡实施成本与预期效益,以适当的成本实现有效控制。( )

红星机械厂计划规定,今年甲产品的单位产品成本比去年降低4%,实际执行的结果降低了5%,则该产品单位成本降低计划完成程度的算式为()。

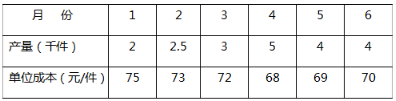

某企业产品产量与单位成本资料如下:

要求:(1)建立直线回归方程?(2)假设产量为8000件,单位成本为多少元?

«

1

2

...

23

24

25

26

27

28

29

...

41

42

»

立即

投稿

微信公众账号

微信扫一扫加关注

返回

顶部

要求:(1)建立直线回归方程?(2)假设产量为8000件,单位成本为多少元?

要求:(1)建立直线回归方程?(2)假设产量为8000件,单位成本为多少元?