请根据下列经济业务编制会计分录。 某国有企业2004年12月份发生如下经济业务: (1)采用托收承付方式销售A产品100件,每件售价24000元,货款2400000元,增值税率为17%; (2)采用商业汇票方式销售B产品50件,每件售价2100元,增值税率为17%; (3)采用分期收款方式销售C产品90件,每件售价3000元,本月应付50%的货款,每件单位成本为2100元; (4)以前销售的A产品本月退回10件,货款已通过银行退回,该产品的单位成本为15000元; (5) 企业转让无形资产所有权一项,该项无形资产账面价值240000元,转让价格经协商确定为300000元,营业税率为5%; (6)结转本月销售产品的成本,A、B产品的单位成本分别为15000元和1200元; (7)有一项应付款无法支付,金额为60000元; (8)本月固定资产盘亏净损失54000元; (9)本月发生管理费用6000元,营业费用5000元,财务费用20000元,均用银行存款支付; (10)计算营业利润、利润总额、所得税、净利润等指标;(所得税税率为33%) (11)若1~11月份共实现利润6000000元,应交所得税1980000元,再根据上述资料的计算结果,进行全年的利润分配,提取盈余公积10%,公益金10%,分配现金股利60%。 要求:根据上述资料编制会计分录,并进行相应的计算。

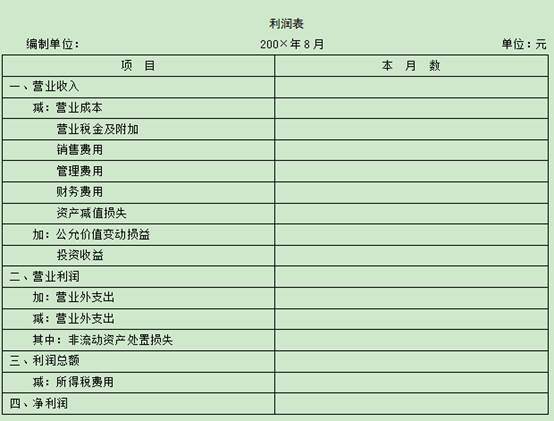

资料:某一般纳税企业200×年8月发生下列经济业务: (1)企业销售甲产品1 000件,每件售价80元,货款已通过银行收讫 (2)企业同城销售给红星厂乙产品900件,每件售价50元,但货款尚未收到。 (3)结转已售甲、乙产品的生产成本。其中,甲产品生产成本65 400元;乙产品生产成本36 000元。 (4)以银行存款支付本月销售甲、乙两种产品的销售费用1 520元。 (5)根据规定修:应缴纳城市维护建设税8 750元。 (6)王××外出归来报销因公务出差的差旅费350元(原已预支400元)。 (7)以现金1 000元支付厂部办公费。 (8)企业收到红星厂前欠货款45 000元并存入银行 (9)没收某单位逾期未退回的包装物押金6 020元。 (10)年初,用银行存款支付车间全年材料仓库的租赁费2 400元。 (11)摊销应由本月负担的预付材料仓库租赁费。 (12)根据上述有关经济业务,结转本期营业收入、营业外收入。 (13)根据上述有关经济业务,结转本月营业成本、销售费用、营业税费、管理费用 (14)根据本期实现的利润总额,按33%的税率计算应交所得税。 (15)以银行存款上交税金,其中城建税8 750元,所得税5 874元。 要求: (1)根据本期发生的经济业务编制会计分录; (2)编制本期利润表。

请根据下列经济业务编制会计分录。 某国有企业2004年12月份发生如下经济业务: (1)采用托收承付方式销售A产品100件,每件售价24000元,货款2400000元,增值税率为17%; (2)采用商业汇票方式销售B产品50件,每件售价2100元,增值税率为17%; (3)采用分期收款方式销售C产品90件,每件售价3000元,本月应付50%的货款,每件单位成本为2100元; (4)以前销售的A产品本月退回10件,货款已通过银行退回,该产品的单位成本为15000元; (5) 企业转让无形资产所有权一项,该项无形资产账面价值240000元,转让价格经协商确定为300000元,营业税率为5%; (6)结转本月销售产品的成本,A、B产品的单位成本分别为15000元和1200元; (7)有一项应付款无法支付,金额为60000元; (8)本月固定资产盘亏净损失54000元; (9)本月发生管理费用6000元,营业费用5000元,财务费用20000元,均用银行存款支付; (10)计算营业利润、利润总额、所得税、净利润等指标;(所得税税率为33%) (11)若1~11月份共实现利润6000000元,应交所得税1980000元,再根据上述资料的计算结果,进行全年的利润分配,提取盈余公积10%,公益金10%,分配现金股利60%。 要求:根据上述资料编制会计分录,并进行相应的计算。

审计人员对某企业2007年度的收入、费用账户及相关的凭证进行了审查,该年度企业实现利润5 000 000元,交纳所得税1 650 000元。经审计发现该企业存在以下问题。(1)按规定报批后,将一笔确实无法支付的货款5 000元作为其他业务收入。(2)利息收入1 400元未作处理。(3)经营租入设备一台,支付租赁费的同时共计提3 600元,全部计入管理费用。(4)营业外支出中有违反税法规定支付的滞纳金、罚款1 200元,计算应纳所得税时未进行调整。(5)医务室人员的工资24 000元直接计入生产成本。(6)出租固定资产的净收入4 000元计入其他应付款。(7)全年业务招待费共发生1 200 000元,超过标准30 000元全部计入管理费用。计算应纳所得税时未进行调整。要求:指出该企业存在的问题,并指出对利润及应纳税所得额的影响。