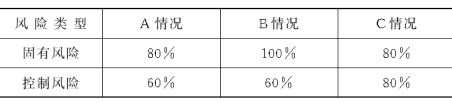

如果注册会计师可接受的审计风险为5%,根据不同情况注册会计师评估固有风险和控制风险的水平分别如下。(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。

甲、乙、丙拟共同出资设立一家有限责任公司,并共同制定了公司章程草案。该公司章程草案有关要点如下:公司注册资本总额为600万元。各方出资数额、出资方式以及缴付出资的时间分别为:甲出资180万元。其中:货币出资70万元、计算机软件作价出资110万元,首次货币出资20万元,其余货币出资和计算机软件出资自公司成立之日起1年内缴足;乙出资150万元,其中:机器设备作价出资100万元、土地使用权出资50万元,自公司成立之日起6个月内一次缴足;丙以货币270万元出资,首次货币出资90万元,其余出资自公司成立之日起第2年缴付100万元,第3年缴付剩余的80万元。 根据上述内容,回答下列问题: (1)公司成立前出资人的首次出资总额是否符合《公司法》的有关规定?并说明理由。 (2)公司出资人的货币出资总额是否符合《公司法》的有关规定?并说明理由。 (3)甲以计算机软件和乙以土地使用权的出资方式是否符合有关规定?并分别说明理由。 (4)甲、乙、丙分期缴纳出资的时间是否符合《公司法》的有关规定?并分别说明理由。

(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。

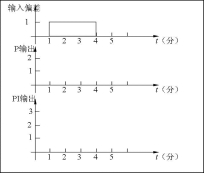

(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。 (1)P输出,已知:比例度δ=50% (2)PI输出,已知:比例度δ=100% 积分时间Ti=1分

(1)P输出,已知:比例度δ=50% (2)PI输出,已知:比例度δ=100% 积分时间Ti=1分