某公司拟投资一个新项目,现有甲、乙两个投资方案可供选择。 甲方案:投资总额1000万元,需建设期一年。投资分两次进行:第一年初投入500万元,第二年初投入500万元。第二年建成并投产,投产后每年税后利润100万元,项目建成后可用9年,9年后残值100万元。 乙方案:投资总额1500万元,需建设期两年。投资分三次进行:第一年初投入700万元,第二年初投入500万元,第三年年初投入300万元。第三年建成并投产,投产后每年税后利润200万元,项目建成后可用8年,8年后残值200万元。若资金成本为10%,项目按直线法进行折旧,请通过计算净利现值进行方案选优。

已知:某公司发行票面金额为1000元、票面利率为8%的3年期债券,该债券每年计息一次,到期归还本金,当时的市场利率为10%。 要求: (1)计算该债券的理论价值。 (2)假定投资者甲以940元的市场价格购入该债券,准备一直持有至期满,若不考虑各种税费的影响,计算到期收益率。 (3)假定该债券约定每季度付息一次,投资者乙以940元的市场价格购入该债券,持有9个月收到利息60元,然后965元将该债券卖出。计算:①持有期收益率;②持有期年均收益率

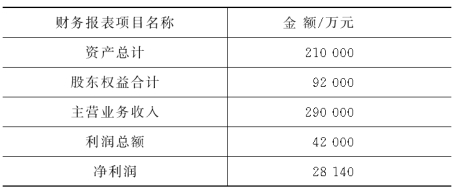

甲和乙两位注册会计师对A股份公司2006年度财务报表进行审计,其未经审计的有关财务报表项目金额如下。要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。

A公司以一台甲设备换入D公司一台乙设备,甲设备的账面原价为80万元,已提折旧30万元,已提减值准备6万元,其公允价值为60万元,A公司另向D公司支付补价4万元;假设该交换具有商业实质,则A公司换入的乙设备的入账价值为( )万元。

长江公司以一台A设备换入大海公司的一台B设备。甲设备的账面原价为120万元,已提折旧6万元,已提减值准备6万元,其公允价值为120万元。大海公司另向长江公司支付补价10万元。长江公司支付清理费用0.4万元。假定长江公司和大海公司的商品交换不具有商业实质。长江公司换入的B设备的入账价值为( )万元。

要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。

要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。

=70件,

=70件,

=5.6件,乙车间:

=5.6件,乙车间: