已知:A公司2007年营业收入为7000万元,变动成本率为60%。2008年该企业拟采用的信用政策为(4/10,2/30,n/60);预计营业收入为9000万元,将有30%的货款于销货后第10天收到,20%的货款于第30天收到,其余50%的货款于第60天收到,前两部分货款不会产生坏账,后一部分货款的坏账损失率为该部分货款的4%;收账费用为50万元。企业的资金成本率为8%。 为简化计算,本题不考虑增值税因素,一年按360天计,假设2008年变动成本率不变。 要求:计算该企2008年的下列指标: ⑴应收账款平均收账天数。 ⑵应收账款平均余额。 ⑶应收账款机会成本。 ⑷信用方案的现金折扣。 ⑸坏账损失。

已知:A公司2007年营业收入为7000万元,变动成本率为60%。2008年该企业拟采用的信用政策为(4/10,2/30,n/60);预计营业收入为9000万元,将有30%的货款于销货后第10天收到,20%的货款于第30天收到,其余50%的货款于第60天收到,前两部分货款不会产生坏账,后一部分货款的坏账损失率为该部分货款的4%;收账费用为50万元。企业的资金成本率为8%。 为简化计算,本题不考虑增值税因素,一年按360天计,假设2008年变动成本率不变。 要求:计算该企2008年的下列指标: ⑴应收账款平均收账天数。 ⑵应收账款平均余额。 ⑶应收账款机会成本。 ⑷信用方案的现金折扣。 ⑸坏账损失。

已知:A公司2007年营业收入为7000万元,变动成本率为60%。2008年该企业拟采用的信用政策为(4/10,2/30,n/60);预计营业收入为9000万元,将有30%的货款于销货后第10天收到,20%的货款于第30天收到,其余50%的货款于第60天收到,前两部分货款不会产生坏账,后一部分货款的坏账损失率为该部分货款的4%;收账费用为50万元。企业的资金成本率为8%。 为简化计算,本题不考虑增值税因素,一年按360天计,假设2008年变动成本率不变。 要求:计算该企2008年的下列指标: ⑴应收账款平均收账天数。 ⑵应收账款平均余额。 ⑶应收账款机会成本。 ⑷信用方案的现金折扣。 ⑸坏账损失。

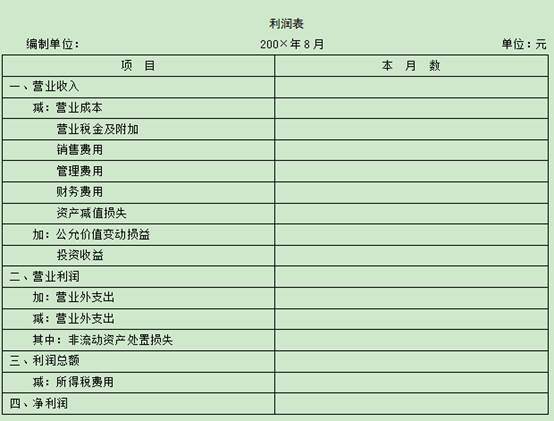

资料:某一般纳税企业200×年8月发生下列经济业务: (1)企业销售甲产品1 000件,每件售价80元,货款已通过银行收讫 (2)企业同城销售给红星厂乙产品900件,每件售价50元,但货款尚未收到。 (3)结转已售甲、乙产品的生产成本。其中,甲产品生产成本65 400元;乙产品生产成本36 000元。 (4)以银行存款支付本月销售甲、乙两种产品的销售费用1 520元。 (5)根据规定修:应缴纳城市维护建设税8 750元。 (6)王××外出归来报销因公务出差的差旅费350元(原已预支400元)。 (7)以现金1 000元支付厂部办公费。 (8)企业收到红星厂前欠货款45 000元并存入银行 (9)没收某单位逾期未退回的包装物押金6 020元。 (10)年初,用银行存款支付车间全年材料仓库的租赁费2 400元。 (11)摊销应由本月负担的预付材料仓库租赁费。 (12)根据上述有关经济业务,结转本期营业收入、营业外收入。 (13)根据上述有关经济业务,结转本月营业成本、销售费用、营业税费、管理费用 (14)根据本期实现的利润总额,按33%的税率计算应交所得税。 (15)以银行存款上交税金,其中城建税8 750元,所得税5 874元。 要求: (1)根据本期发生的经济业务编制会计分录; (2)编制本期利润表。

某企业2003年1月份发生下列经济业务: (1)向客户预收一季度房屋租金15000元,对方以现金支付; (2)本期实现营业收入28000元,款项尚未收到; (3)本期应负担去年12月已支付的报纸杂志费800元; (4)以存款交纳上月应交营业税金7000元。 要求:分别按现金收付制和权责发生制计算1月份的收入、费用和利润。

某公司2009年和2010年营业收入净额分别为1 300万元和1 460万元,2008年、2009年和2010年流动资产年末余额分别为460万元、420万元和470万元。 要求:计算2009年和2010年流动资产周转次数和周转天数,并作出简要的评价。