Motel 6和里茨─卡尔顿Motel 6和里茨─卡尔顿在住宿行业中参与竞争的市场部位恰好相反,但它们都获得了成功。Motel 6满足的是那些很注重价格的旅行者的要求,他们所想要的是一个干净的没有附加服务的地方来过夜。Motel 6采取了以下措施:①选择相对便宜的地点来建筑住宿房间,通常是在州与州的交界和高速公路地段,避免支付高额的黄金地段费用;②只建设一些基本的设施,没有饭馆和酒吧,也极少有游泳池;③依靠标准的建筑设计,只需要一些并不昂贵的材料和低成本建筑技术;④房间设施和布置也很简单。这样一来,既降低了建筑成本,又降低了运作成本。由于没有饭馆、酒吧和各种顾客服务,所以在Motel 6一间住房的运作只需要前厅人员、房间清扫人员、房架及地面维修人员就可以了。为了在那些要求简单过夜的旅行者中推进Motel 6概念,Motel 6连锁利用了独特的易于辨认的收音机广告,其中这些广告是由全国联合的收音机广播名人Tom Bodett来制作的,它们描述了Motel 6干净的房间,没有附加项目的设施,友好的氛围,以及较低费用。相反,里茨─卡尔顿的对象却是那些愿意支付且支付得起高级的住宿和一流个人服务的旅行者和度假者。里茨─卡尔顿的特色是:①在黄金地段从很多房间都能够看到如画的视野风景;②定制式的建筑设计;③幽雅的饭店,食物精美、名厨主理;④雅致的休息间和酒吧;⑤游泳池、健身设施以及其他休闲设施;⑥高级的房间住宿条件;⑦适时适地的顾客服务和娱乐休闲机会;⑧大规模受过很好训练的专业工作班子,他们为使每一个顾客的逗留都非常惬意而竭尽全力。■ 根据以上资料,请回答:Motel 6和里茨─卡尔顿各采取了什么竞争战略?为什么它们都能获得成功?

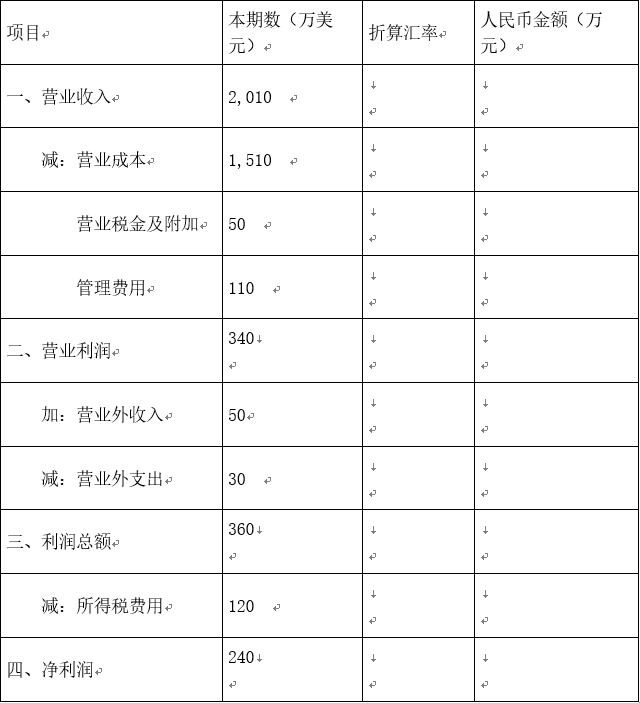

甲公司的记账本位币为人民币,在境外有一子公司,该子公司的记账本位币为美元。有关资料如下:2016年12月31日的汇率为1美元=7.10元人民币,2016年的平均汇率为1美元=7.00元人民币,子公司各项收入和费用在一年中均衡发生,其他相关数据见报表。要求:根据上述资料,按我国企业会计准则的要求将外币报表折算成人民币报表。(10分)

A公司为上市公司,公司董事会批准了一项股份支付协议。协议规定, 2014年1月1日,公司向其200名管理人员每人授予100份股份期权,这些人员从2014年1月1日起必须在该公司连续服务3年,服务期满时才能以每股4元购买100股A公司股票。公司估计该期权在授予日的公允价值为每股15元。2014年有20名管理人员离开A公司,A公司估计三年中离开的管理人员比例将达到20%;2015年又有10名管理人员离开公司,公司将管理人员离开比例修正为15%;2016年又有15名管理人员离开。2017年1月31日,未离职155名管理人员全部行权,A公司股票面值为每股1元,管理人员以每股4元购买。 要求:计算A公司各年应确认的费用。(6分)

甲公司以其生产的产品一批换入丙公司的一台设备,该批产品的账面余额为430000元,已提存货跌价准备10000元,其计税价值和公允价值均为500000元,增值税率为17%。交换过程中甲公司还以现金支付给丙公司20000元作为补价,同时支付相关费用15000元。设备的原价为800000元,已提折旧220000元,已提减值准备20000元,设备的公允价值为600000元,增值税率17%。要求:判断该交易是否属于非货币性资产交换,计算甲公司换入设备的入账价值。(4分)

甲公司用账面价值为165万元,公允价值为192万元的一项长期股权投资和原价为235万元,已计提累计折旧100万元,公允价值128万元的设备一台与乙公司交换其账面价值为240万元,公允价值(计税价格)300万元的库存商品一批,乙公司增值税率为17%。乙公司收到甲公司支付的现金31万元,同时支付相关费用10万元。在非货币性资产交换具有商业实质,且换入资产的公允价值能够可靠计量的情况下,乙公司取得的长期股权投资和固定资产的入账价值分别为( )万元。

甲企业2018年初取得一项可供出售金融资产,取得成本为515万元,2018年12月31日,可供出售金融资产的公允价值为628万元,该企业适用的所得税税率为25%。该业务对当期所得税费用的影响额为( )万元。

2016年1月1日,南方公司授予本公司100名管理人员每人1000份股票期权,并与管理人员签订股权激励协议。协议约定:这些管理人员在本公司服务满3年,即可以5元每股认购本公司1000股股票。南方公司估计每份期权在授予日的公允价值为15元。2016年有10名管理人员离开公司,预计离开的管理人员比例将达到30%。那么2017年12月31日南方公司应确认费用的金额为( )元。

长江公司以一台A设备换入大海公司的一台B设备。甲设备的账面原价为120万元,已提折旧6万元,已提减值准备6万元,其公允价值为120万元。大海公司另向长江公司支付补价10万元。长江公司支付清理费用0.4万元。假定长江公司和大海公司的商品交换不具有商业实质。长江公司换入的B设备的入账价值为( )万元。