车间生产甲、乙两种产品,共同耗用A材料和若干辅助材料。相关资料如下。(1) 产品投产量为:甲产品 800件,乙产品1 000件。(2) A材料消耗定额为:甲产品60千克,乙产品80千克。(3) A材料的计划单位成本为8元。(4) 全月实际耗用A材料140 800千克。(5) 全月实际耗用辅助材料的计划成本为90 112元。(6) 月末计算的A材料的成本差异率为-3%,辅助材料的成本差异率为5%。要求:采用定额耗用量比例法在甲乙产品之间分配A材料费,按耗用A材料费用比例分配辅助材料费,分配材料的成本差异,计算材料的实际成本,编制分配A材料费用、辅助材料费用和分配材料成本差异的会计分录。

某企业甲产品采取在产品按定额成本计价的方法分配产成品和在产品各自应负担的费用。6月份共生产甲产品500件,月末在产品200件,每件在产品定额材料成本85元,在产品定额工时600小时。每一定额小时的各项费用分配率为:直接人工费2.2元,制造费用2.4元。甲产品月初在产品成本为:直接材料10 610元,直接人工1 070元,制造费用1 330元。本月费用为:直接材料34 560元,直接人工6 970元,制造费用8 220元。要求:计算甲产品产成品成本和在产品成本。

达明公司是一个生产污水处理设备的公司,现准备在今年购置一台新型设备,以增加产量,扩大市场份额。预计购置新设备成本60万元,运输、安装测试等费用共计6万元。新设备寿命为5年,预计残值率为5%,按直线法计提折旧。使用该设备可使公司每年增加销售收入50万元,每年增加营业付现成本30万元。所得税税率为30%。公司的资本成本为10%。要求:计算该设备的净现值,并判断是否购置该设备。年金现值(10%,5)=3.790复利现值(10%,5)=0.621

已知A企业的一个投资中心在生产经营中的全部资产计160000元,相应的负债50000元,与它相联系的利息费用8000元,年税后净利润是16000元,根据以上资料计算出投资利润率(按经营总资产计算)是 ( )

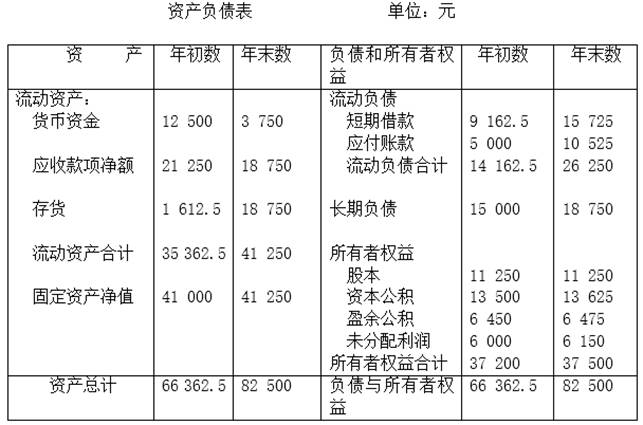

分析资料:ABC公司2010年财务报表有关数据如下: (1)损益表有关数据(单位:元): 销售收入净额90 000元;现销收入10 000元;利息费用4 500元; 产品销售成本41 130元;利润总额18 800元;净利润6 204元。 (2) 分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数

车间生产甲、乙两种产品,共同耗用A材料和若干辅助材料。相关资料如下。 (1) 产品投产量为:甲产品 800件,乙产品1 000件。 (2) A材料消耗定额为:甲产品60千克,乙产品80千克。 (3) A材料的计划单位成本为8元。 (4) 全月实际耗用A材料140 800千克。 (5) 全月实际耗用辅助材料的计划成本为90 112元。 (6) 月末计算的A材料的成本差异率为-3%,辅助材料的成本差异率为5%。 要求:采用定额耗用量比例法在甲乙产品之间分配A材料费,按耗用A材料费用比例分配辅助材料费,分配材料的成本差异,计算材料的实际成本,编制分配A材料费用、辅助材料费用和分配材料成本差异的会计分录。

分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数

分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数