审计人员对某企业2007年度的收入、费用账户及相关的凭证进行了审查,该年度企业实现利润5 000 000元,交纳所得税1 650 000元。经审计发现该企业存在以下问题。(1)按规定报批后,将一笔确实无法支付的货款5 000元作为其他业务收入。(2)利息收入1 400元未作处理。(3)经营租入设备一台,支付租赁费的同时共计提3 600元,全部计入管理费用。(4)营业外支出中有违反税法规定支付的滞纳金、罚款1 200元,计算应纳所得税时未进行调整。(5)医务室人员的工资24 000元直接计入生产成本。(6)出租固定资产的净收入4 000元计入其他应付款。(7)全年业务招待费共发生1 200 000元,超过标准30 000元全部计入管理费用。计算应纳所得税时未进行调整。要求:指出该企业存在的问题,并指出对利润及应纳税所得额的影响。

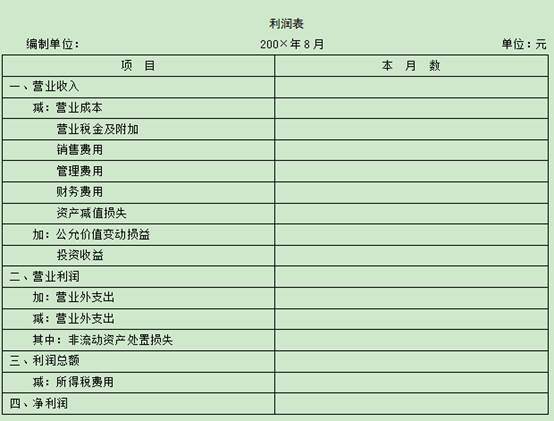

资料:某一般纳税企业200×年8月发生下列经济业务: (1)企业销售甲产品1 000件,每件售价80元,货款已通过银行收讫 (2)企业同城销售给红星厂乙产品900件,每件售价50元,但货款尚未收到。 (3)结转已售甲、乙产品的生产成本。其中,甲产品生产成本65 400元;乙产品生产成本36 000元。 (4)以银行存款支付本月销售甲、乙两种产品的销售费用1 520元。 (5)根据规定修:应缴纳城市维护建设税8 750元。 (6)王××外出归来报销因公务出差的差旅费350元(原已预支400元)。 (7)以现金1 000元支付厂部办公费。 (8)企业收到红星厂前欠货款45 000元并存入银行 (9)没收某单位逾期未退回的包装物押金6 020元。 (10)年初,用银行存款支付车间全年材料仓库的租赁费2 400元。 (11)摊销应由本月负担的预付材料仓库租赁费。 (12)根据上述有关经济业务,结转本期营业收入、营业外收入。 (13)根据上述有关经济业务,结转本月营业成本、销售费用、营业税费、管理费用 (14)根据本期实现的利润总额,按33%的税率计算应交所得税。 (15)以银行存款上交税金,其中城建税8 750元,所得税5 874元。 要求: (1)根据本期发生的经济业务编制会计分录; (2)编制本期利润表。

某企业2003年1月份发生下列经济业务: (1)向客户预收一季度房屋租金15000元,对方以现金支付; (2)本期实现营业收入28000元,款项尚未收到; (3)本期应负担去年12月已支付的报纸杂志费800元; (4)以存款交纳上月应交营业税金7000元。 要求:分别按现金收付制和权责发生制计算1月份的收入、费用和利润。

DIC公司的收购战略日本油墨化学隔夜公司(即DIC)自创业以来,以国际眼光从事经营,历经三代领导,继承了“世界无国界”的经营哲学。他们提出了主要产品——印刷油墨要控制世界市场30%的远大目标,并不断向这个目标迈进。DIC打入发达国家的时候,已经考虑到收购已建成的当地优秀企业,效果最佳,风险最小。该公司于1979年以7200万美元(当时约合140亿日元)收购了美国PNM公司,这个金额的规模大体相当于当时DIC一年中设备的投资额。PM公司在胶印PS版生产技术和相关领域的技术开发能力方面,特别出色。DIC断定,如果由自己来开发这些技术并使之企业化,至少需要10年的时间和200亿日元的投资。DIC充分估价了这种出色的技术,围绕收购PM公司,DIC与法国头号化学纤维厂家LP公司之间,展开了国际性的股份公司公开收购大战。股份公开收购大战之初,PM公司的股票市场价格为每股13美元,后来涨到原来的2倍左右,最后被DIC公司以每股26美元买下。因此,有人认为买贵了。然而PM公司除了拥有出色的技术能力外,还是一个在美国有3个工厂,在英国和德国各有1个工厂的跨国企业。DIC公司因此得到了5个在发达国家的生产厂点,还得到了原来没有掌握的PS版生产技术。DIC为了筹措收购资金,以全球性眼光,采用低息的瑞士法郎,经发行可转换公司债券,筹集到了100亿日元。7年后的1986年,DIC又用5.5亿美元(当时折合780亿日元)收购了世界头号印刷油墨厂家美国的SK公司,对于这次大型收购,公司最高层领导的商谈起始于1985年的夏天。当时的SK方面表示:能卖6亿美元就行。当时日元和美元的汇率为250:1,所以这是一笔1500亿日元的大买卖。而另外,DIC想用3亿~3.5亿美元买下来,所以双方谈来谈去差别很大,颇费了一些时日。可是,1985年9月西方五国市场协会达成以后,日元急速升值。到1986年6月左右,日元和美元的比价达到158:1,于是双方以5.5亿美元(约合870亿日元)取得了一致意见,DIC收购了SK公司。收购SK公司是当时日本历史上规模最大的海外大型收购,正是由于日元的几次升值促使了这次收购。它作为一个充分发挥日元升值有益效应的无国界战略的事例,颇受世界瞩目。DIC收购所用资金的大部分,是靠在伦敦发行的2.5亿美元附有股份收买权的可转换公司债券筹集起来的,其实际利息只有2.1%。通常,靠贷款搞这样大宗的收购后,企业在相当长的时间内,会因沉重利息负担而影响收益能力。然而,DIC通过低息的可转换公司债券来筹集资金,避免了利息负担过重的弊端,成功地发挥出企业收购的优势。■ 问题:(1) DIC公司为什么在开始进行跨国经营时就认为收购当地优秀企业是跨国公司发展最好的手段?收购PM公司成功之处是什么?(2) DIC公司的筹资战略有何优势?

某市商业银行2009年3月份有关业务资料如下。 (1) 向生产企业贷款取得利息收入600万元,逾期贷款的罚息收入8万元。 (2) 为电信部门代收电话费取得手续费收入14万元。 (3) 3月25日以860万元的价格卖出 1月10日购进的有价证券(购入价为800万元)。 (4) 受某公司委托发放贷款,金额为5 000万元,贷款期限2个月,年利息率为4.8%,银行按贷款利息收入的10%收取手续费。 (5) 2008年2月1日向商场定期贷款1 500万元,贷款期限1年,年利息率5.4%。该贷款至2009年3月31日仍未收回,商场也未向银行支付利息。 (6) 销售支票、账单凭证收入15万元。 (7) 结算罚息、加息2万元,出纳长款0.5万元。 计算:(1) 该银行2009年3月份应缴纳金融业各项目的营业税; (2) 该银行2009年3月份应代扣代缴的营业税。