某灯饰公司本年灯具的销售收入为2000万元,变动成本为1300万元,固定成本350万元。下一年度销售量增加15%,单价和成本水平不变。要求:(1)计算经营杠杆系数(5分)(2)预计下一年度的利润。(5分)

达明公司是一个生产污水处理设备的公司,现准备在今年购置一台新型设备,以增加产量,扩大市场份额。预计购置新设备成本60万元,运输、安装测试等费用共计6万元。新设备寿命为5年,预计残值率为5%,按直线法计提折旧。使用该设备可使公司每年增加销售收入50万元,每年增加营业付现成本30万元。所得税税率为30%。公司的资本成本为10%。要求:计算该设备的净现值,并判断是否购置该设备。年金现值(10%,5)=3.790复利现值(10%,5)=0.621

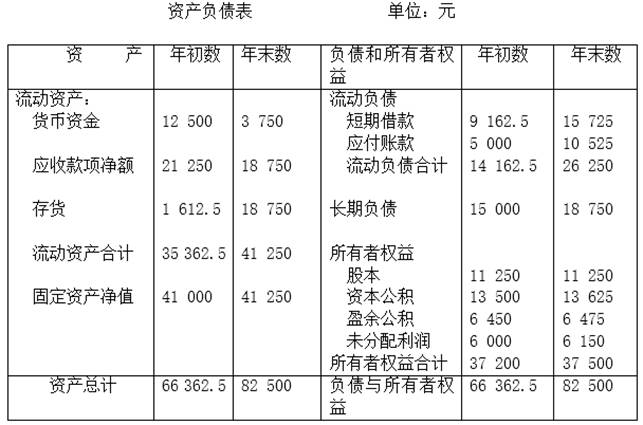

分析资料:ABC公司2010年财务报表有关数据如下: (1)损益表有关数据(单位:元): 销售收入净额90 000元;现销收入10 000元;利息费用4 500元; 产品销售成本41 130元;利润总额18 800元;净利润6 204元。 (2) 分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数

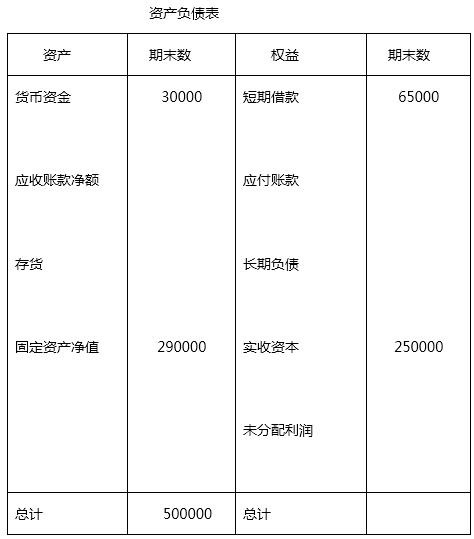

某公司年末资产负债表简略形式如下: 已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。

某公司2008年销售净利率8%,资产周转率1.3,平均资产负债率41%;2009年部分报表数据如下:年初资产总额900万元,负债总额350万元,年末资产总额1000万元,负债总额400万元,2009年销售收入1200万元,实现净利120万元。要求: (1)计算2008年股东权益报酬率; (2)计算2009年销售净利率、资产周转率、平均资产负债率、股东权益报酬率; (3)运用杜邦分析原理,定性分析股东权益报酬率变动的原因。

某企业2007年发生广告费426万元、业务宣传费35万元。当年实现销售收入1 100万元、其他收入900万元。2008年,该企业实现销售收入2 000万元,发生广告费和业务宣传费120万元。 计算:该企业2007年和2008年可以扣除的广告费和业务宣传费。

分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数

分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数 已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。

已知: (1)期末流动比率=2 (2)期末资产负债率=40% (3)本期应收账款周转次数=5次 (4)本期销售收入=400000元 (5)期末应收账款净额=期初应收账款净额 要求: 根据上述资料,计算并填列资产负债表空项。