2016年1月1日,南方公司授予本公司100名管理人员每人1000份股票期权,并与管理人员签订股权激励协议。协议约定:这些管理人员在本公司服务满3年,即可以5元每股认购本公司1000股股票。南方公司估计每份期权在授予日的公允价值为15元。2016年有10名管理人员离开公司,预计离开的管理人员比例将达到30%。那么2017年12月31日南方公司应确认费用的金额为( )元。

某企业采用变动成本法计算产品成本,产品总成本模型为y=1 5006x。该企业今年9月份的实际销售量为35 000件,9月份的预计销售及相应的概率分别为: 要求:(1)采用指数平滑法预计10月份销售量(设a=0.3)。 (2)预测10月份的总成本。

某厂生产和销售甲、乙两种产品,产品的单位售价分别为:甲产品10元,乙产品5元,变动成本率分别为:甲产品60%,乙产品70%。全月固定成本120,000元。本月甲产品的预计销量为50,000件,乙产品的预计销量60,000件。 要求计算以下各项指标: (1)保本点销售额; (2)甲、乙两种产品保本点的销售量; (2)安全边际额; (4)本月预计的利润。

甲公司是一个汽车挡风玻璃批发商,为5家汽车制造商提供挡风玻璃。该公司总经理为了降低与存货有关的总成本,请你帮助他确定最佳的采购批量。有关资料如下: (1)挡风玻璃的单位进货成本为1 300元。 (2)全年需求预计为9 900块。 (3)每次订货发出与处理订单的成本为38.2元。 (4)每次订货需要支付运费68元。 (5)每次收到挡风玻璃后需要验货,验货时外聘一名工程师,验货需要6小时,每小时支付工资12元。 (6)为存储挡风玻璃需要租用公共仓库。仓库租金每年2 800元,另外按平均存量加收每块挡风玻璃12元/年。 (7)挡风玻璃为易碎品,损坏成本为年平均存货价值的1%。 (8)公司的年资金成本为5%。 (9)从订货至挡风玻璃到货,需要6个工作日。 (10)在进行有关计算时,每年按300个工作日计算。 要求: (1)计算每次订货的变动成本。 (2)计算每块挡风玻璃的变动储存成本。 (3)计算经济订货量。 (4)计算与经济订货量有关的存货总成本。(5)计算再订货点。

达明公司是一个生产污水处理设备的公司,现准备在今年购置一台新型设备,以增加产量,扩大市场份额。预计购置新设备成本60万元,运输、安装测试等费用共计6万元。新设备寿命为5年,预计残值率为5%,按直线法计提折旧。使用该设备可使公司每年增加销售收入50万元,每年增加营业付现成本30万元。所得税税率为30%。公司的资本成本为10%。要求:计算该设备的净现值,并判断是否购置该设备。年金现值(10%,5)=3.790复利现值(10%,5)=0.621

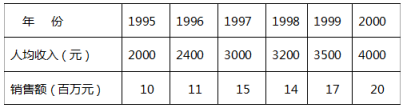

要求:(1)判断人均收入与商品销售额之间的相关关系形式(2)用最小平方法建立直线回归方程(3)当人均收入为5000元时,预计销售额为多少?

要求:(1)判断人均收入与商品销售额之间的相关关系形式(2)用最小平方法建立直线回归方程(3)当人均收入为5000元时,预计销售额为多少?  要求:(1)采用指数平滑法预计10月份销售量(设a=0.3)。 (2)预测10月份的总成本。

要求:(1)采用指数平滑法预计10月份销售量(设a=0.3)。 (2)预测10月份的总成本。