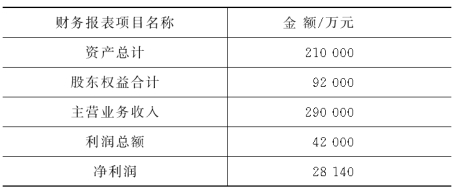

甲和乙两位注册会计师对A股份公司2006年度财务报表进行审计,其未经审计的有关财务报表项目金额如下。要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。

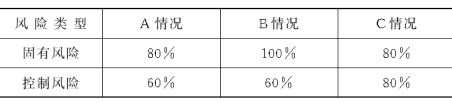

如果注册会计师可接受的审计风险为5%,根据不同情况注册会计师评估固有风险和控制风险的水平分别如下。(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。

甲、乙、丙、丁等20人拟共同出资设立一有限责任公司。股东共同制定了公司章程。在公司章程中,对董事任期、监事会组成、股权转让规则等事项作了如下规定: (1)公司董事任期为4年; (2)公司设立监事会,监事会成员为7人,其中包括2名职工代表; (3)股东向股东以外的人转让股权,必须经其他股东2/3以上同意。 要求:根据上述情况与《公司法》的有关规定,回答下列问题; (1)公司章程中关于董事任期的规定是否合法?简要说明理由。 (2)公司章程中关于监事会职工代表人数的规定是否合法?简要说明理由。 (3)公司章程中关于股权转让的规定是否合法?简要说明理由。

2021年7月1日,甲钢铁公司(以下简称甲公司)向乙建筑公司(以下简称乙公司)发函,其中有甲公司生产的各种型号钢材的数量、价格表和一份订货单,订货单表明:各型号钢材符合行业质量标准,若乙公司在8月15日前按价格表购货,甲公司将满足供应,并负责运送至乙公司所在地,交货后付款。 7月10日,乙公司复函称:如果A型号钢材每吨价格下降200元,我公司愿购买3000吨A型号钢材,贵公司如同意,须在7月31日前函告。 7月25日,甲公司决定接受乙公司的购买价格,在甲公司作出决定后。同日收到乙公司的撤销函件,表示不再需要购买A型号钢材。 7月26日时,甲公司正式发出确认函告知乙公司,表示接受乙公司就A型号钢材的购买数量及价格,并要求乙公司按约定履行合同,乙公司于当日收到甲公司的确认函。 乙公司认为其已给甲公司发出撤销函件,故买卖合同未成立,双方因此发生争议。要求: 根据有关合同的法律规定,回答下列问题: (1)2021年7月1日,甲公司向乙公司发出的函件是要约还是要约邀请?简要说明理由。 (2)2021年7月10日,乙公司向甲公司回复的函件是否构成承诺?简要说明理由。 (3)乙公司主张买卖合同未成立的理由是否成立?简要说明理由。

某公司2009年和2010年营业收入净额分别为1 300万元和1 460万元,2008年、2009年和2010年流动资产年末余额分别为460万元、420万元和470万元。 要求:计算2009年和2010年流动资产周转次数和周转天数,并作出简要的评价。

要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。

要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。 (1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。

(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。