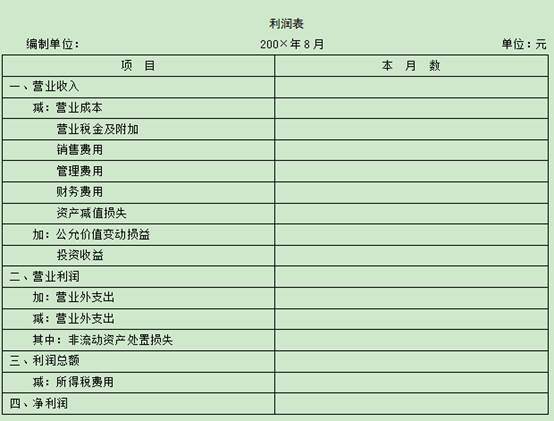

资料:某一般纳税企业200×年8月发生下列经济业务: (1)企业销售甲产品1 000件,每件售价80元,货款已通过银行收讫 (2)企业同城销售给红星厂乙产品900件,每件售价50元,但货款尚未收到。 (3)结转已售甲、乙产品的生产成本。其中,甲产品生产成本65 400元;乙产品生产成本36 000元。 (4)以银行存款支付本月销售甲、乙两种产品的销售费用1 520元。 (5)根据规定修:应缴纳城市维护建设税8 750元。 (6)王××外出归来报销因公务出差的差旅费350元(原已预支400元)。 (7)以现金1 000元支付厂部办公费。 (8)企业收到红星厂前欠货款45 000元并存入银行 (9)没收某单位逾期未退回的包装物押金6 020元。 (10)年初,用银行存款支付车间全年材料仓库的租赁费2 400元。 (11)摊销应由本月负担的预付材料仓库租赁费。 (12)根据上述有关经济业务,结转本期营业收入、营业外收入。 (13)根据上述有关经济业务,结转本月营业成本、销售费用、营业税费、管理费用 (14)根据本期实现的利润总额,按33%的税率计算应交所得税。 (15)以银行存款上交税金,其中城建税8 750元,所得税5 874元。 要求: (1)根据本期发生的经济业务编制会计分录; (2)编制本期利润表。

某企业2003年1月份发生下列经济业务: (1)向客户预收一季度房屋租金15000元,对方以现金支付; (2)本期实现营业收入28000元,款项尚未收到; (3)本期应负担去年12月已支付的报纸杂志费800元; (4)以存款交纳上月应交营业税金7000元。 要求:分别按现金收付制和权责发生制计算1月份的收入、费用和利润。

四十多岁的张健在一家大银行做经理助理,已经11年了。长期以来,张健的工作成绩平平,以致没有一个分行经理愿意要他给银行老总当助理,老总经常把他安排到新开出的分行去,设法耙他调开。所以,他11年来换了8个分行。张健被调到第九个分行做经理助手时,人家很快了解了他以前的工作档案,尽管这位经理不情愿接收他,但还是愿意尝试一下对他实行激励。张健这个人经济上不紧张,他已继承了一套舒适的住宅,妻子在家料理,孩子已大学毕业,有了收入不错的职业,所以,他是满足的。 这位经理在与张健相处的一段时间里,两次都想解雇他。有时候,张健表现得干劲十足,但过不了多久,便旧态复萌,依然故我。这位经理对他进行了全面分析后,认为:虽然张健对有形的物质方面已很满足,但对承认和赞赏倒可能作出反应。于是,经理先生就琢磨着在这方面想办法。比如,经理趁分行成立一周年之际,在银行营业之前,举行了一个全体雇员集会,预先制作了一个很大的蛋糕,特意把张健管辖下的重要财务比率数字,以及他为组织创造的效益写在蛋糕上。这一次,张健被大家给予他的褒扬所深深打动了。从此以后,他像换了一个人,不到两年的时间,他成了另一家分行的杰出经理。

达明公司是一个生产污水处理设备的公司,现准备在今年购置一台新型设备,以增加产量,扩大市场份额。预计购置新设备成本60万元,运输、安装测试等费用共计6万元。新设备寿命为5年,预计残值率为5%,按直线法计提折旧。使用该设备可使公司每年增加销售收入50万元,每年增加营业付现成本30万元。所得税税率为30%。公司的资本成本为10%。要求:计算该设备的净现值,并判断是否购置该设备。年金现值(10%,5)=3.790复利现值(10%,5)=0.621