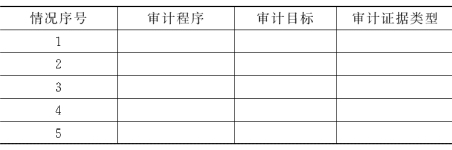

注册会计师张华在对X股份有限公司存货项目的相关内部控制制度进行测试后,发现该公司存在以下几种可能导致错误的情况。(1)仓库管理控制松弛,存货无定期盘点制度。(2)公司以前从未接受过注册会计师的审计。(3)公司存货的计价方法由先进先出法改为全月一次加权平均法。(4)自称年底从A公司购入的存货至今未收到发票,年终时已入库。(5)B公司存放在公司的D产品可能已计入公司存货。要求:(1) 注册会计师应当分别执行的最主要的实质性测试程序是什么?(2) 执行的实质性测试能够实现哪些审计目标?(3) 执行的各项实质性测试程序所获取的审计证据,如按其外形特征可分属哪些类型?

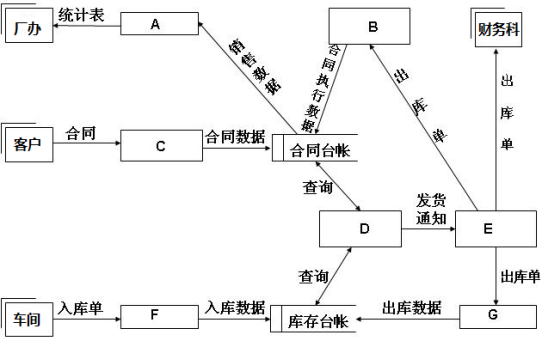

某企业成品销售管理:销售科负责成品销售及成品库管理。该科计划员将合同登记入合同台帐,并定期根据合同台帐查询库存台帐,决定是否可以发货。如可以发货,则填写出库单交成品库保管员。保管员按出货单和由车间送来的入库单填写库存台帐。出库单的另外两联分送计划员和财务科。计划员将合同执行情况登记入合同台帐。销售部门负责人定期进行销售统计并上报厂办。请根据图中对数据流的描述,将以下几个子系统的名称填入相应的处理框中。(7分)①销售统计 ②合同登记处理 ③入库处理 ④合同执行登记 ⑤销售分配处理 ⑥发货处理 ⑦出库处理处理框A:_________处理框B:________ 处理框C:_________处理框D:________ 处理框E:_________处理框F:________处理框G:________

某企业为增值税一般纳税人,材料按计划成本核算,甲材料计划单位成本为35元/千克,企业购入甲材料500千克,增值税专用发票注明的材料价款为17 600元,增值税税额为2 992元,企业在材料验收入库时实收490千克,短缺的10千克为运输途中的合理损耗,则该批入库材料的成本差异额为( )。

某企业为增值税一般纳税人,材料按计划成本核算,甲材料计划单位成本为35元/千克,企业购入甲材料500千克,增值税专用发票注明的材料价款为17 600元,增值税税额为2 992元,企业在材料验收入库时实收490千克,短缺的10千克为运输途中的合理损耗,则该批入库材料的成本差异额为( )。