分析资料:ABC公司2010年财务报表有关数据如下: (1)损益表有关数据(单位:元): 销售收入净额90 000元;现销收入10 000元;利息费用4 500元; 产品销售成本41 130元;利润总额18 800元;净利润6 204元。 (2) 分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数

请根据下列经济业务编制会计分录。 某国有企业2004年12月份发生如下经济业务: (1)采用托收承付方式销售A产品100件,每件售价24000元,货款2400000元,增值税率为17%; (2)采用商业汇票方式销售B产品50件,每件售价2100元,增值税率为17%; (3)采用分期收款方式销售C产品90件,每件售价3000元,本月应付50%的货款,每件单位成本为2100元; (4)以前销售的A产品本月退回10件,货款已通过银行退回,该产品的单位成本为15000元; (5) 企业转让无形资产所有权一项,该项无形资产账面价值240000元,转让价格经协商确定为300000元,营业税率为5%; (6)结转本月销售产品的成本,A、B产品的单位成本分别为15000元和1200元; (7)有一项应付款无法支付,金额为60000元; (8)本月固定资产盘亏净损失54000元; (9)本月发生管理费用6000元,营业费用5000元,财务费用20000元,均用银行存款支付; (10)计算营业利润、利润总额、所得税、净利润等指标;(所得税税率为33%) (11)若1~11月份共实现利润6000000元,应交所得税1980000元,再根据上述资料的计算结果,进行全年的利润分配,提取盈余公积10%,公益金10%,分配现金股利60%。 要求:根据上述资料编制会计分录,并进行相应的计算。

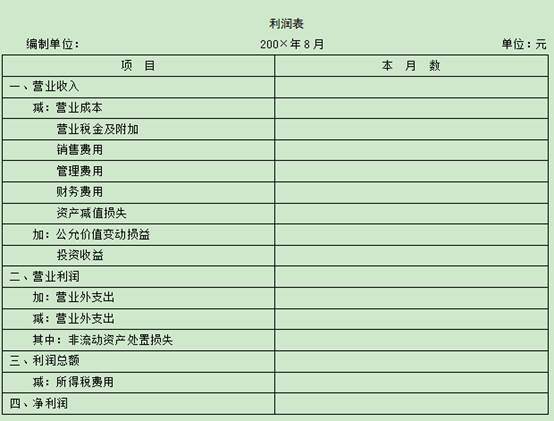

资料:某一般纳税企业200×年8月发生下列经济业务: (1)企业销售甲产品1 000件,每件售价80元,货款已通过银行收讫 (2)企业同城销售给红星厂乙产品900件,每件售价50元,但货款尚未收到。 (3)结转已售甲、乙产品的生产成本。其中,甲产品生产成本65 400元;乙产品生产成本36 000元。 (4)以银行存款支付本月销售甲、乙两种产品的销售费用1 520元。 (5)根据规定修:应缴纳城市维护建设税8 750元。 (6)王××外出归来报销因公务出差的差旅费350元(原已预支400元)。 (7)以现金1 000元支付厂部办公费。 (8)企业收到红星厂前欠货款45 000元并存入银行 (9)没收某单位逾期未退回的包装物押金6 020元。 (10)年初,用银行存款支付车间全年材料仓库的租赁费2 400元。 (11)摊销应由本月负担的预付材料仓库租赁费。 (12)根据上述有关经济业务,结转本期营业收入、营业外收入。 (13)根据上述有关经济业务,结转本月营业成本、销售费用、营业税费、管理费用 (14)根据本期实现的利润总额,按33%的税率计算应交所得税。 (15)以银行存款上交税金,其中城建税8 750元,所得税5 874元。 要求: (1)根据本期发生的经济业务编制会计分录; (2)编制本期利润表。

请根据下列经济业务编制会计分录。 某国有企业2004年12月份发生如下经济业务: (1)采用托收承付方式销售A产品100件,每件售价24000元,货款2400000元,增值税率为17%; (2)采用商业汇票方式销售B产品50件,每件售价2100元,增值税率为17%; (3)采用分期收款方式销售C产品90件,每件售价3000元,本月应付50%的货款,每件单位成本为2100元; (4)以前销售的A产品本月退回10件,货款已通过银行退回,该产品的单位成本为15000元; (5) 企业转让无形资产所有权一项,该项无形资产账面价值240000元,转让价格经协商确定为300000元,营业税率为5%; (6)结转本月销售产品的成本,A、B产品的单位成本分别为15000元和1200元; (7)有一项应付款无法支付,金额为60000元; (8)本月固定资产盘亏净损失54000元; (9)本月发生管理费用6000元,营业费用5000元,财务费用20000元,均用银行存款支付; (10)计算营业利润、利润总额、所得税、净利润等指标;(所得税税率为33%) (11)若1~11月份共实现利润6000000元,应交所得税1980000元,再根据上述资料的计算结果,进行全年的利润分配,提取盈余公积10%,公益金10%,分配现金股利60%。 要求:根据上述资料编制会计分录,并进行相应的计算。

长春春雷会计师事务所的注册会计师杨春、白雪于2006年2月20日接受事务所的委派对清凉股份有限公司2005年的年报进行审计。杨春、白雪于2006年3月1日进驻清凉股份有限公司,3月8日完成了外勤工作。按审计业务约定书的要求,应于2006年3月25日提交审计报告。清凉股份有限公司2005年12月31日的资产总额为18 000万元,该年度的利润总额为10 000万元。杨春、白雪确定的清凉股份有限公司会计报表层的重要性水平为100万元。现假定存在以下几种情况。(1) 清凉股份有限公司于2004年年末将2006年到期的长期投资500万元列入2004年“一年内到期的长期投资”项目中,前任注册会计师对此出具了保留意见审计报告,本次审计发现,清凉股份有限公司仍坚持将该笔投资列入“一年内到期的长期投资”项目内。(2) 对应收账款项目进行函证时,其中对应收账款余额为78万元的客户H公司的函证未收到回函,但已运用其他程序验证。(3) 2006年1月,清凉股份有限公司并购一家公司,初步迹象已显示此项并购将使其赢利能力和净利润有大幅度的增长。(4) 清凉股份有限公司于2005年6月发生一起赔偿诉讼案,索赔总额为450万元。2006年2月23日,法院判决公司须赔偿原告方400万元,对此,清凉股份有限公司已计提350万元的其他应付款,并已在2005年的报表附注中披露该情况。(5) 公司2005年7月进行短期投资,成本为550万元,2005年12月31日市价为480万元。公司仅在报表附注中揭示了该市价。(6) 由于市场原因,导致主要原材料价格上涨,清凉股份有限公司将存货计价方法由上年的先进先出法改为后进先出法,导致本年净利润减少30万元,原材料成本增加30万元。(7) 清凉股份有限公司以其已在年末进行盘点为由,拒绝杨春、白雪对公司价值5 000万元的存货进行监盘。要求:(1) 假定不考虑重要性水平,请分别针对上述情况,指出注册会计师应提出何种处理意见?若需提出调整意见,请列示审计调整分录(不考虑调整分录对税费、期末结转损益及利润分配的影响)。(2) 若清凉股份有限公司拒绝接受注册会计师分别针对上述情况提出的处理意见,注册会计师分别针对上述情况应当发表何种意见类型的审计报告。(3) 若清凉股份有限公司只存在上述第(3)、(4)、(5)种情况,且该公司仅接受注册会计师对第(3)种情况提出的处理建议,拒绝接受注册会计师对第(4)、(5)两种情况的建议,请代注册会计师草拟一份恰当的审计报告。

某企业2005年度利润总额为200 000元,注册会计师于2006年2月对该企业进行审计。发现情况如下:(1)“固定资产清理”账户尚有贷方余额3 000元;(2)以前年度亏损已连续弥补四年,尚有40 000元没弥补;(3)投资收益包括国库券收入22 000元、投资其他企业分回利润30 000元(税前利润)已在被投资企业按15%税率缴纳所得税;(4)2005年度营业外支出中包括滞纳金和罚款16 800元;(5)2006年1月20日收到某购货单位退回2005年12月20日发运的产品100 000元,该产品成本为60 000元,企业进行了相应的账务处理。假设企业使用的所得税税率为30%。要求:(1)根据上述资料分析各种会计处理是否得当;(2)计算2005年度企业的应纳税所得额和应纳所得税。

分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数

分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数