Toggle navigation

电子书

题库

会员

中心

登录

注册

首页

某企业2005年度利润总额为200 000元,注册会计师于2006年2月对该企业进行审计。发现情况如下:(1)“固定资产清理”账户尚有贷方余额3 000元;(2)以前年度亏损已连续弥补四年,尚有40 000元没弥补;(3)投资收益包括国库券收入22 000元、投资其他企业分回利润30 000元(税前利润)已在被投资企业按15%税率缴纳所得税;(4)2005年度营业外支出中包括滞纳金和罚款16 800元;(5)2006年1月20日收到某购货单位退回2005年12月20日发运的产品100 000元,该产品成本为60 000元,企业进行了相应的账务处理。假设企业使用的所得税税率为30%。要求:(1)根据上述资料分析各种会计处理是否得当;(2)计算2005年度企业的应纳税所得额和应纳所得税。

正确答案

答案已经隐藏

温馨提示!

为了让小站的题库持续更新下去,目前一部分题目查看答案和解析需要赞助。总题数

18894

!

支付宝支付

余额支付

本文标签:

某

企业

2005年度

利润总额

为

200

000元

注册会计师

于

2006年2月

对

该

企业

进行

审计

发现

情况

如下

1

固定资产

清理

账户

尚有

贷方

余额

3

000元

2

以前

年度

亏损

已

连续

弥补

四年

尚有

40

000元

没

弥补

3

投资收益

包括

国库券

收入

22

000元

投资

其他

企业

分

回

利润

30

000元

税前利润

已

在

被

投资企业

按

税率

缴纳

所得税

4

2005年度

营业外支出

中

包括

滞纳金

和

罚款

16

800元

5

2006年1

上一篇 >

在哪些情况下注册会计师可以签发保留意见的审计报告?

下一篇 >

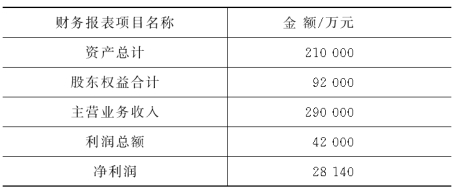

甲和乙两位注册会计师对A股份公司2006年度财务报表进行审计,其未经审计的有关财务报表项目金额如下。

要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。

立即

投稿

微信公众账号

微信扫一扫加关注

返回

顶部

要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。

要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。