某企业2005年度利润总额为200 000元,注册会计师于2006年2月对该企业进行审计。发现情况如下:(1)“固定资产清理”账户尚有贷方余额3 000元;(2)以前年度亏损已连续弥补四年,尚有40 000元没弥补;(3)投资收益包括国库券收入22 000元、投资其他企业分回利润30 000元(税前利润)已在被投资企业按15%税率缴纳所得税;(4)2005年度营业外支出中包括滞纳金和罚款16 800元;(5)2006年1月20日收到某购货单位退回2005年12月20日发运的产品100 000元,该产品成本为60 000元,企业进行了相应的账务处理。假设企业使用的所得税税率为30%。要求:(1)根据上述资料分析各种会计处理是否得当;(2)计算2005年度企业的应纳税所得额和应纳所得税。

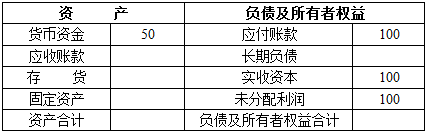

某公司××年度简化的资产负债表如下: 资 产 负 债 表 ××公司 ××年12月31日 单位:万元 其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)