请根据下列经济业务编制会计分录。 某国有企业2004年12月份发生如下经济业务: (1)采用托收承付方式销售A产品100件,每件售价24000元,货款2400000元,增值税率为17%; (2)采用商业汇票方式销售B产品50件,每件售价2100元,增值税率为17%; (3)采用分期收款方式销售C产品90件,每件售价3000元,本月应付50%的货款,每件单位成本为2100元; (4)以前销售的A产品本月退回10件,货款已通过银行退回,该产品的单位成本为15000元; (5) 企业转让无形资产所有权一项,该项无形资产账面价值240000元,转让价格经协商确定为300000元,营业税率为5%; (6)结转本月销售产品的成本,A、B产品的单位成本分别为15000元和1200元; (7)有一项应付款无法支付,金额为60000元; (8)本月固定资产盘亏净损失54000元; (9)本月发生管理费用6000元,营业费用5000元,财务费用20000元,均用银行存款支付; (10)计算营业利润、利润总额、所得税、净利润等指标;(所得税税率为33%) (11)若1~11月份共实现利润6000000元,应交所得税1980000元,再根据上述资料的计算结果,进行全年的利润分配,提取盈余公积10%,公益金10%,分配现金股利60%。 要求:根据上述资料编制会计分录,并进行相应的计算。

资料:利和股份公司200×年6月发生下列业务: (1)销售商品520 000元,其中400 000元当即收款,存入银行;另120 000元尚未收到。 (2)收到上个月提供劳务的款项100 000元存入银行。 (3)用银行存款支付本月的水电费7 200元。 (4)用现金30 000元预付下半年的房租。 (5)用银行存款6 000元支付本季度银行借款利息(其中本月2000元)。 (6)本月提供劳务获得收入48 000元,款项未收到。 (7)按照合同规定预收客户的订货款200 000元,存入银行。 (8)本月负担年初已付款的保险费1 000元。 (9)上个月已经预收款的产品本月发货,价款280 000元。 (10)本月负担的修理费5 000元(款项在下个月支付)。 要求:分别按收付实现制和权责发生制计算公司本月的收入、费用和利润各是多少?

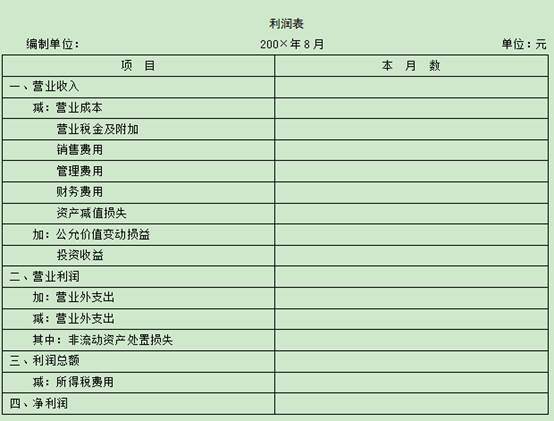

资料:某一般纳税企业200×年8月发生下列经济业务: (1)企业销售甲产品1 000件,每件售价80元,货款已通过银行收讫 (2)企业同城销售给红星厂乙产品900件,每件售价50元,但货款尚未收到。 (3)结转已售甲、乙产品的生产成本。其中,甲产品生产成本65 400元;乙产品生产成本36 000元。 (4)以银行存款支付本月销售甲、乙两种产品的销售费用1 520元。 (5)根据规定修:应缴纳城市维护建设税8 750元。 (6)王××外出归来报销因公务出差的差旅费350元(原已预支400元)。 (7)以现金1 000元支付厂部办公费。 (8)企业收到红星厂前欠货款45 000元并存入银行 (9)没收某单位逾期未退回的包装物押金6 020元。 (10)年初,用银行存款支付车间全年材料仓库的租赁费2 400元。 (11)摊销应由本月负担的预付材料仓库租赁费。 (12)根据上述有关经济业务,结转本期营业收入、营业外收入。 (13)根据上述有关经济业务,结转本月营业成本、销售费用、营业税费、管理费用 (14)根据本期实现的利润总额,按33%的税率计算应交所得税。 (15)以银行存款上交税金,其中城建税8 750元,所得税5 874元。 要求: (1)根据本期发生的经济业务编制会计分录; (2)编制本期利润表。

请根据下列经济业务编制会计分录。 某国有企业2004年12月份发生如下经济业务: (1)采用托收承付方式销售A产品100件,每件售价24000元,货款2400000元,增值税率为17%; (2)采用商业汇票方式销售B产品50件,每件售价2100元,增值税率为17%; (3)采用分期收款方式销售C产品90件,每件售价3000元,本月应付50%的货款,每件单位成本为2100元; (4)以前销售的A产品本月退回10件,货款已通过银行退回,该产品的单位成本为15000元; (5) 企业转让无形资产所有权一项,该项无形资产账面价值240000元,转让价格经协商确定为300000元,营业税率为5%; (6)结转本月销售产品的成本,A、B产品的单位成本分别为15000元和1200元; (7)有一项应付款无法支付,金额为60000元; (8)本月固定资产盘亏净损失54000元; (9)本月发生管理费用6000元,营业费用5000元,财务费用20000元,均用银行存款支付; (10)计算营业利润、利润总额、所得税、净利润等指标;(所得税税率为33%) (11)若1~11月份共实现利润6000000元,应交所得税1980000元,再根据上述资料的计算结果,进行全年的利润分配,提取盈余公积10%,公益金10%,分配现金股利60%。 要求:根据上述资料编制会计分录,并进行相应的计算。

资料:利和股份公司200×年6月发生下列业务: (1)销售商品520 000元,其中400 000元当即收款,存入银行;另120 000元尚未收到。 (2)收到上个月提供劳务的款项100 000元存入银行。 (3)用银行存款支付本月的水电费7 200元。 (4)用现金30 000元预付下半年的房租。 (5)用银行存款6 000元支付本季度银行借款利息(其中本月2000元)。 (6)本月提供劳务获得收入48 000元,款项未收到。 (7)按照合同规定预收客户的订货款200 000元,存入银行。 (8)本月负担年初已付款的保险费1 000元。 (9)上个月已经预收款的产品本月发货,价款280 000元。 (10)本月负担的修理费5 000元(款项在下个月支付)。 要求:分别按收付实现制和权责发生制计算公司本月的收入、费用和利润各是多少?

某首饰商城为增值税一般纳税人,某月发生以下业务: (1)零售金银首饰,取得收入29.25万元; (2)采取“以旧换新”方式向消费者销售金项链2 000条,新项链每条零售价0.25万元,旧项链每条作价0.22万元,每条项链取得差价款0.03万元; (3)为个人定制加工金银首饰,商城提供的原料含税金额为30.42万元,取得个人支付的含税加工费收入为4.68万元(商城无同类首饰价格); (4)用300条金项链抵偿债务,该批项链账面成本为39万元,零售价为70.2万元; (5)外购金银首饰一批,取得经税务机关认可的增值税专用发票,注明价款为50万元、增值税为8.5万元。 其他相关资料:金银首饰零售环节消费税税率为5%。 计算:(1) 销售金银首饰应缴纳的消费税; (2)“以旧换新”销售金项链应缴纳的消费税; (3)定制加工金银首饰应缴纳的消费税; (4)用金项链抵偿债务应缴纳的消费税; (5)商城本月应缴纳的增值税。

,试预测本月的市场占有率。

,试预测本月的市场占有率。