某企业2005年度利润总额为200 000元,注册会计师于2006年2月对该企业进行审计。发现情况如下:(1)“固定资产清理”账户尚有贷方余额3 000元;(2)以前年度亏损已连续弥补四年,尚有40 000元没弥补;(3)投资收益包括国库券收入22 000元、投资其他企业分回利润30 000元(税前利润)已在被投资企业按15%税率缴纳所得税;(4)2005年度营业外支出中包括滞纳金和罚款16 800元;(5)2006年1月20日收到某购货单位退回2005年12月20日发运的产品100 000元,该产品成本为60 000元,企业进行了相应的账务处理。假设企业使用的所得税税率为30%。要求:(1)根据上述资料分析各种会计处理是否得当;(2)计算2005年度企业的应纳税所得额和应纳所得税。

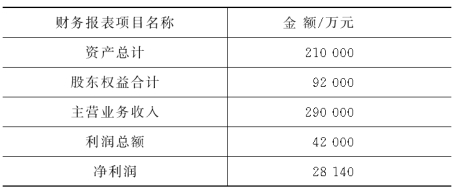

甲和乙两位注册会计师对A股份公司2006年度财务报表进行审计,其未经审计的有关财务报表项目金额如下。要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。

在对某企业2008年的财务收支审计过程中,发现下列情况:(1)企业将按规定取得的价格上浮10%的产品销售收入21 060元(含增值税)计入营业外收入;(2)企业将提前报废固定资产净损失8 000元作为补提折旧计入管理费用;(3)企业将专利转让收入12 600元计入营业外收入;(4)企业将支付滞纳金640元计入管理费用;(5)医护人员工资4 320元计入管理费用。该企业增值税税率为17%,营业税税率为5 %。要求:分析说明该企业上述经济业务的会计处理是否正常,如果有错误,提出调账意见。

要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。

要求:(1)如以资产总额、净资产(股东权益)、主营业务收入和净利润作为判读的基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、1%、0.5%和5%,请帮助注册会计师确定2006年度财务报表层次的重要性水平;(2)简要说明重要性水平与审计风险、审计证据的数量之间的关系。