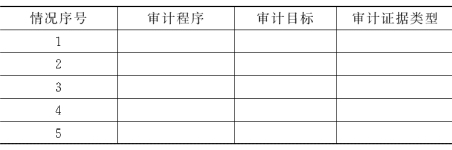

注册会计师张华在对X股份有限公司存货项目的相关内部控制制度进行测试后,发现该公司存在以下几种可能导致错误的情况。(1)仓库管理控制松弛,存货无定期盘点制度。(2)公司以前从未接受过注册会计师的审计。(3)公司存货的计价方法由先进先出法改为全月一次加权平均法。(4)自称年底从A公司购入的存货至今未收到发票,年终时已入库。(5)B公司存放在公司的D产品可能已计入公司存货。要求:(1) 注册会计师应当分别执行的最主要的实质性测试程序是什么?(2) 执行的实质性测试能够实现哪些审计目标?(3) 执行的各项实质性测试程序所获取的审计证据,如按其外形特征可分属哪些类型?

2015年起,我国还开辟了海外的耕地,和其他国家合作,如南美、非洲地区租种他们的土地。目前中国已经在国外33个国家种植农作物。在海外租赁耕地是互惠互利的政策。对中国来说可以收获粮食,而其他的国家可以获取相应的技术,同时还增加了就业,可以增加本国的税收和出口。( )

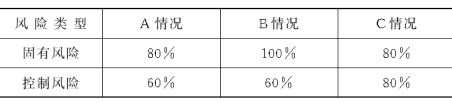

如果注册会计师可接受的审计风险为5%,根据不同情况注册会计师评估固有风险和控制风险的水平分别如下。(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。

(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。

(1) 上述三种情况的可接受检查风险水平分别是多少(写出计算公式) ?(2) 哪种情况需要获取的审计证据最多?为什么?(3) 简要说明审计风险与重要性水平的关系。(4) 简要说明审计风险与审计证据的关系。(5) 简要说明检查风险与固有风险、控制风险的综合水平的关系。