在国内经济型轿车市场上,像广州本田的飞度一样几乎是全球同步推出的车型还有上海大众的POLO。但与飞度相比,POLO的价格要高得多。飞度1.3L五速手动挡的全国统一销售价格为9.98万元、1.3L无级变速自动挡销售价格为10.98万元。而三厢POLO上市时的价格为13.09-16.19万元。飞度上市后,POLO及时进行了价格调整,到12月中旬,在北京亚运村汽车交易市场上,三厢POLO基本型的最低报价是11.11万。即使这样,其价格还是高于飞度。虽然飞度9.98万元的价格超过了部分消费者的心理预期,但在行家眼里,这是对其竞争对手致命的定价。 飞度定价上也体现了广州本田的营销技巧。对于一般汽车企业来说,往往从利润最大化的角度考虑定价,想办法最大程度地获得第一桶金。这体现在新车上市时,总是高走高开,等到市场环境发生变化时才考虑降价。但这种方式存在一定的问题,即在降价时,因为没办法传递明确的信号,消费者往往更加犹豫,因为他们不知道企业是否已经将价格降到谷底。 飞度的做法则不同,它虽然是一个技术领先的产品,但采取的是一步到位的定价。虽然这种做法会使消费者往往要向经销商交一定费用才能够快速取得汽车,增加了消费者的负担。但供不应求的现象会让更多的消费者产生悬念。如果产量屏障被打破以后,消费者能够在不加价的情况下就可以买到车,满意度会有很大的提高,因为它给予了消费者荣誉上的附加值。 对于飞度为什么能够实现如此低的定价这个问题,广本方面的解释是,飞度起步时国产化就已经超过80%。而国产化比例是决定国内轿车成本的两大因素之一。 整体来看,飞度良好的市场表现最重要的原因之一是广本采用了一步到位的低价策略。汽车性能和价格在短期内都难以被对手突破。这就使得长期徘徊观望的经济型轿车潜在消费者打消了顾虑,放弃了持币待购的心理,纷纷选择了飞度。 请运用定价的相关理论,对上述材料进行评述。

已知A公司拟筹资5000万元用于项目投资,筹资方案如下:发行公司债券(面值)2000万元,筹资费用率2%,期限3年,票面年利率9%,按面值发行;发行普通股2000万元,发行价20元/股,筹资费用率4%;利用留存收益1000万元。A公司采用固定增长股利政策,预计第一年分派现金股利2元/股,股利增长率为5%且长期保持不变。假设企业所得税税率为25%。 要求:计算该筹资方案的下列指标: ⑴债券的资金戚本。 ⑵普通股的资金成本。 ⑶留存收益的资金成本。 ⑷各种资金占筹资总额的比重。 ⑸加权平均资金成本

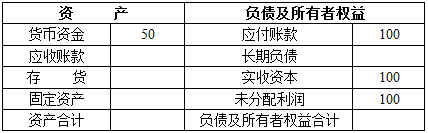

某公司××年度简化的资产负债表如下: 资 产 负 债 表 ××公司 ××年12月31日 单位:万元 其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)

其他有关财务资料如下: (1)长期负债与所有者权益之比:0.5 (2)销售毛利率:10% (3)存货周转率(按存货年未数计算)9次 (4)应收账款周转天数(按应收账款年末数计算):18天 (5)总资产周转率(按资产年末数计算):2.5次 要求:利用上述资料,填充上表空白部分(列出计算过程,假设本表所有内容均为年末、年初平均数)