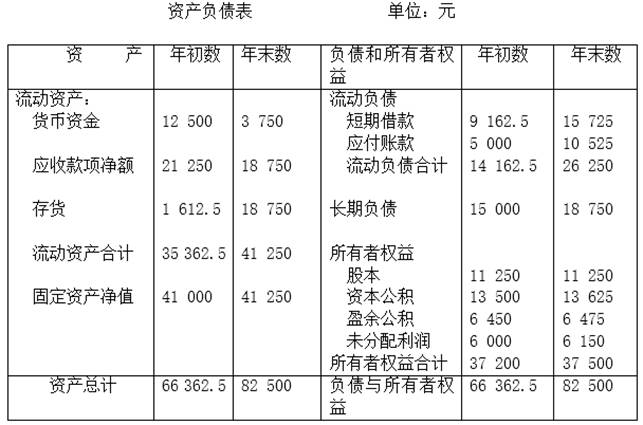

分析资料:ABC公司2010年财务报表有关数据如下: (1)损益表有关数据(单位:元): 销售收入净额90 000元;现销收入10 000元;利息费用4 500元; 产品销售成本41 130元;利润总额18 800元;净利润6 204元。 (2) 分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数

B股份有限公司于2014年3月9日接受C公司以一台设备进行投资,设备原价为50 000元,已计提折旧10 000元,双方经协商确认的价值为40 000元,占B公司股份额为30 000元,假定不考虑其他相关税费。B公司账务处理正确的为( )。

月份终了,企业分配本月应付职工工资800 000元,其中:生产工人工资500 000元,车间管理人员工资100 000元,厂部行政管理部门人员工资130 000元,医务及福利部门人员工资70 000元。应计入“管理费用”账户借方的金额为( )元。

某企业将列为无形资产的商标权出租给F公司使用,本月取得租赁收入30 000元,存入银行。该项商标权的账面价值为600 000元,摊销期限为10年。结转当月出租成本时,应记入“其他业务成本”账户借方的金额是( )元。

某企业经核查发现,由于科技进步等原因其专利权甲已丧失使用价值,不能为企业带来经济利益,应予以转销。该项专利权账面价值为500 000元,摊余价值为40 000元,已计提无形资产减值准备5 000元,应计入“营业外支出”账户借方的金额为( )元。

某企业月终分配工资费用,其中生产工人工资40 000元,车间管理人员工资10 000元,厂部行政管理人员工资30 000元,医务及福利部门人员工资8 000元。应计入“制造费用”账户借方的工资费用金额为( )元。

某企业生产甲、乙两种产品,生产工人计件工资分别为:甲产品19 600元,乙产品16 400元,甲、乙产品计时工资共计84 000元。车间管理人员工资9 000元,厂部管理人员工资12 000元,销售人员工资5 000元,医务及生活福利部门人员工资6 000元。甲、乙产品生产工时分别为7 200小时和4 800小时。 要求: (1) 按生产工时分配甲、乙产品的计时工资; (2) 编制应付工资的会计分录; (3) 按14%计提应付福利费并编制会计分录。

分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数

分析要求:根据上述资料,计算ABC公司2000年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息赚取倍数