审计人员对某企业2007年度的收入、费用账户及相关的凭证进行了审查,该年度企业实现利润5 000 000元,交纳所得税1 650 000元。经审计发现该企业存在以下问题。(1)按规定报批后,将一笔确实无法支付的货款5 000元作为其他业务收入。(2)利息收入1 400元未作处理。(3)经营租入设备一台,支付租赁费的同时共计提3 600元,全部计入管理费用。(4)营业外支出中有违反税法规定支付的滞纳金、罚款1 200元,计算应纳所得税时未进行调整。(5)医务室人员的工资24 000元直接计入生产成本。(6)出租固定资产的净收入4 000元计入其他应付款。(7)全年业务招待费共发生1 200 000元,超过标准30 000元全部计入管理费用。计算应纳所得税时未进行调整。要求:指出该企业存在的问题,并指出对利润及应纳税所得额的影响。

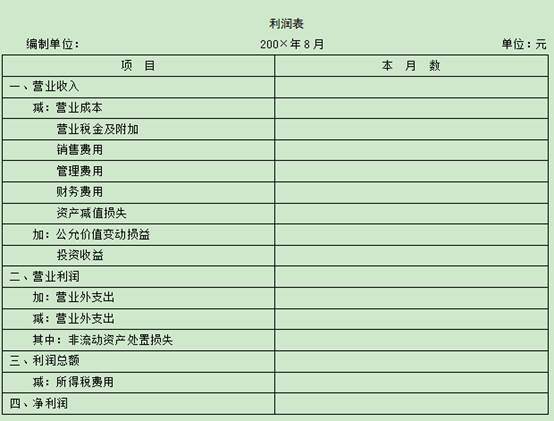

资料:某一般纳税企业200×年8月发生下列经济业务: (1)企业销售甲产品1 000件,每件售价80元,货款已通过银行收讫 (2)企业同城销售给红星厂乙产品900件,每件售价50元,但货款尚未收到。 (3)结转已售甲、乙产品的生产成本。其中,甲产品生产成本65 400元;乙产品生产成本36 000元。 (4)以银行存款支付本月销售甲、乙两种产品的销售费用1 520元。 (5)根据规定修:应缴纳城市维护建设税8 750元。 (6)王××外出归来报销因公务出差的差旅费350元(原已预支400元)。 (7)以现金1 000元支付厂部办公费。 (8)企业收到红星厂前欠货款45 000元并存入银行 (9)没收某单位逾期未退回的包装物押金6 020元。 (10)年初,用银行存款支付车间全年材料仓库的租赁费2 400元。 (11)摊销应由本月负担的预付材料仓库租赁费。 (12)根据上述有关经济业务,结转本期营业收入、营业外收入。 (13)根据上述有关经济业务,结转本月营业成本、销售费用、营业税费、管理费用 (14)根据本期实现的利润总额,按33%的税率计算应交所得税。 (15)以银行存款上交税金,其中城建税8 750元,所得税5 874元。 要求: (1)根据本期发生的经济业务编制会计分录; (2)编制本期利润表。

事业单位(1)某事业单位的应收账款60 000元确认为坏账,3日后报经批准。(2笔分录)(2)某事业单位接受甲公司捐赠的乙存货一批,存货价款30 000元,另支付运杂费用400元,以银行存款支付。(1笔分录)(3)某事业单位以非财政资金50万元向B企业长期股权投资,取得20%股权。(2笔分录)

某企业准备生产一种新产品,经研究拟定了两个方案。方案一:年固定成本200万元,单位产品变动成本为500元;方案二:年固定成本为250万元,单位产品变动成本为400元。产品售价每件为900元。根据市场调查与预测,估计销路好时,可销售1万件,销路一般时,可销售8千件,销售差时只能销售4千件。在目前的生产质量水平条件下,估计销路好的可能性为20%,销路一般为50%,销路差为30%,试运用决策树方法为该企业确定在上述条件下的较优方案。

资料:甲车间3月份完工A产品300件,加工过程中发现不可修复废品15件,废品残值200元,应由责任人赔偿400元。A产品当月无在产品,生产成本资料如下。 直接材料为11 340元,直接工资6 489元,制造费用8 034元,合计25 863元。原材料系生产开始时一次投入,废品完工程度平均为60%,月末无在产品。 要求: (1)计算废品损失成本; (2)编制不可修复废品核算的会计分录。

某企业生产甲、乙两种产品,生产工人计件工资分别为:甲产品19 600元,乙产品16 400元,甲、乙产品计时工资共计84 000元。车间管理人员工资9 000元,厂部管理人员工资12 000元,销售人员工资5 000元,医务及生活福利部门人员工资6 000元。甲、乙产品生产工时分别为7 200小时和4 800小时。要求:(1) 按生产工时分配甲、乙产品的计时工资;(2) 编制应付工资的会计分录;(3) 按14%计提应付福利费并编制会计分录。

某企业生产甲、乙两种产品,生产工人计件工资分别为:甲产品19 600元,乙产品16 400元,甲、乙产品计时工资共计84 000元。车间管理人员工资9 000元,厂部管理人员工资12 000元,销售人员工资5 000元,医务及生活福利部门人员工资6 000元。甲、乙产品生产工时分别为7 200小时和4 800小时。 要求: (1) 按生产工时分配甲、乙产品的计时工资; (2) 编制应付工资的会计分录; (3) 按14%计提应付福利费并编制会计分录。