中国家族企业为何“短命”?(科技日报,2012-1-4) 首份《中国家族企业发展报告》日前由全国工商联、浙江大学城市学院家族企业研究所、中山大学中国家族企业研究中心和李锦记家族联合发布。报告指出,我国共有790万家的民营企业,占企业总数70%以上,其中大多数是家族企业。据统计,2010年底,我国2063家A股上市公司中,民营企业上市公司达762家,家族企业在上市公司中比重达36.9%。 一份调查显示,1990年前后民营企业平均寿命仅为3—5年、60%以上企业在创办后不到5年就破产或倒闭,与之相比,近年来民营企业寿命逐步提高,在2010年约为7年,但与日本企业(会社)35年的寿命相比,差距甚远。 我国一些家族企业在发展过程中,相对于现代大型企业、外资公司、跨国集团均不同程度地表现出家长式粗放型管理、家族成员争权夺利等问题,还暴露出保守、任人唯亲等弊端,尤其是部分“富二代” 成为“负二代”,已成了家族企业的“负资产”。 一些家族企业在传给谁、如何传的问题上依然缺乏明晰规划。调查发现,约44.3%的企业主表示目前没有考虑交班问题。在已考虑的家族企业中,多数希望能由家族继续保持对企业的控制权,约45.4%的企业主表示希望子女能直接管理本企业,还有19.33%的企业主打算让子女继承企业股权,“子承父业”的内部传承模式仍是主流。 但企业主们强烈的家族传承意愿恐怕会被泼上一盆冷水。调查数据显示,只有16%的企业主子女愿意接班,当然也有一部分企业主不愿意交班。将子女接班意愿和父辈交班意愿做契合度进行比较,超过3/4的家族企业在交接班问题上还没有达到统一。 根据案例分析,为了企业的持续发展,家族企业的成员该如何进行退出。

在对某企业2008年的财务收支审计过程中,发现下列情况:(1)企业将按规定取得的价格上浮10%的产品销售收入21 060元(含增值税)计入营业外收入;(2)企业将提前报废固定资产净损失8 000元作为补提折旧计入管理费用;(3)企业将专利转让收入12 600元计入营业外收入;(4)企业将支付滞纳金640元计入管理费用;(5)医护人员工资4 320元计入管理费用。该企业增值税税率为17%,营业税税率为5 %。要求:分析说明该企业上述经济业务的会计处理是否正常,如果有错误,提出调账意见。

某企业2005年度利润总额为200 000元,注册会计师于2006年2月对该企业进行审计。发现情况如下:(1)“固定资产清理”账户尚有贷方余额3 000元;(2)以前年度亏损已连续弥补四年,尚有40 000元没弥补;(3)投资收益包括国库券收入22 000元、投资其他企业分回利润30 000元(税前利润)已在被投资企业按15%税率缴纳所得税;(4)2005年度营业外支出中包括滞纳金和罚款16 800元;(5)2006年1月20日收到某购货单位退回2005年12月20日发运的产品100 000元,该产品成本为60 000元,企业进行了相应的账务处理。假设企业使用的所得税税率为30%。要求:(1)根据上述资料分析各种会计处理是否得当;(2)计算2005年度企业的应纳税所得额和应纳所得税。

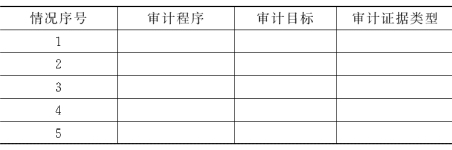

注册会计师张华在对X股份有限公司存货项目的相关内部控制制度进行测试后,发现该公司存在以下几种可能导致错误的情况。(1)仓库管理控制松弛,存货无定期盘点制度。(2)公司以前从未接受过注册会计师的审计。(3)公司存货的计价方法由先进先出法改为全月一次加权平均法。(4)自称年底从A公司购入的存货至今未收到发票,年终时已入库。(5)B公司存放在公司的D产品可能已计入公司存货。要求:(1) 注册会计师应当分别执行的最主要的实质性测试程序是什么?(2) 执行的实质性测试能够实现哪些审计目标?(3) 执行的各项实质性测试程序所获取的审计证据,如按其外形特征可分属哪些类型?

审计人员对某企业2008年12月31口的银行存款进行审查确定银行存款日记账余额为29 000元,银行对账单余额为30 270元,并发现下列情况。 (1)12月23日银行对账单上收入外地汇款6 000元,企业银行存款日记账上无此记录。 (2)12月28日银行扣除短期借款利息490元,企业未收到付款通知。 (3)企业12月28日开出转账支票一张2 140元,银行未入账。 (4)银行12月29日收到货款1 250元,企业尚未收到收款通知。 (5)企业12月30日存入转账支票一张1 630元,银行未入账。 (6)银行对账单上发现l 2月30日付出6 000元,企业银行存款日记账上无此记录。要求:(1)编制银行存款余额调节表。(2)分析其中可能存在的问题。(3)提出进一步审查的方法。

在对一人机作业进行了45周期的观测后发现,每周期机器工时需4.2分钟,每周期工人的作业时间平均为2.3分钟,工人的评定系数为1.2(机器的评定系数为1.0)。假设放宽率为15%,试计算该项作业的定额标准时间。

审计人员对某企业2007年度的收入、费用账户及相关的凭证进行了审查,该年度企业实现利润5 000 000元,交纳所得税1 650 000元。经审计发现该企业存在以下问题。(1)按规定报批后,将一笔确实无法支付的货款5 000元作为其他业务收入。(2)利息收入1 400元未作处理。(3)经营租入设备一台,支付租赁费的同时共计提3 600元,全部计入管理费用。(4)营业外支出中有违反税法规定支付的滞纳金、罚款1 200元,计算应纳所得税时未进行调整。(5)医务室人员的工资24 000元直接计入生产成本。(6)出租固定资产的净收入4 000元计入其他应付款。(7)全年业务招待费共发生1 200 000元,超过标准30 000元全部计入管理费用。计算应纳所得税时未进行调整。要求:指出该企业存在的问题,并指出对利润及应纳税所得额的影响。